Analiza rynku pierwiastków śladowych

I,Analiza metali nieżelaznych

| Jednostki | Tydzień 1 lipca | Tydzień 2 lipca | Zmiany z tygodnia na tydzień | Średnia cena w czerwcu | Stan na 11 lipcaŚrednia cena | Cena aktualna na dzień 15 lipca | Zmiana z miesiąca na miesiąc | |

| Szanghajski Rynek Metali # Sztabki Cynku | Yuan/ton | 22283 | 22190 | ↓93 | 22679 | 22283 | 22150 | ↓32 |

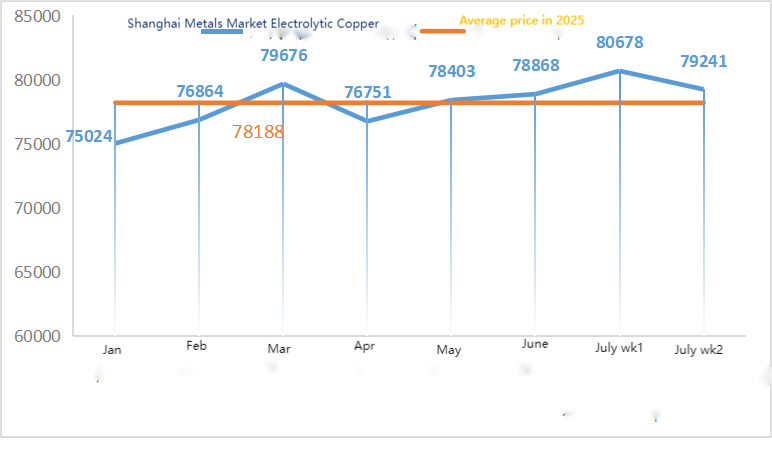

| Shanghai Metals Network # Miedź elektrolityczna | Yuan/ton | 80678 | 79241 | ↓1437 | 78868 | 80678 | 78025 | ↑1011 |

| Shanghai Metals Network AustraliaRuda manganu Mn46% | Yuan/ton | 39,69 | 39,75 | ↑0,06 | 39,67 | 39,69 | 39,75 | ↓0,05 |

| Cena importowanego rafinowanego jodu przez Business Society | Yuan/ton | 635000 | 635000 | 635000 | 635000 | 635000 | ||

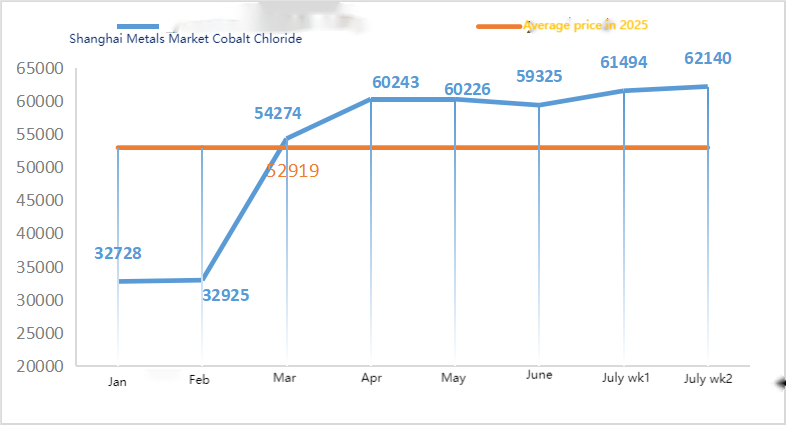

| Szanghajski rynek metali Chlorek kobaltu (co≥24,2%) | Yuan/ton | 61494 | 62140 | ↑646 | 59325 | 61494 | 62575 | ↑2528 |

| Dwutlenek selenu na szanghajskim rynku metali | Yuan za kilogram | 97,5 | 95,5 | ↓2 | 100.10 | 97,50 | 95 | ↓3.71 |

| Wskaźnik wykorzystania mocy produkcyjnych producentów dwutlenku tytanu | % | 74,62 | 75,3 | ↑0,68 | 74,28 | 74,62 | ↓1.02 |

Surowce:

①Podtlenek cynku: Stopa operacyjna producentów podtlenku cynku spadła do najniższego poziomu po Nowym Roku, a współczynnik transakcyjny utrzymywał się na najwyższym poziomie od prawie trzech miesięcy, co wskazuje, że cena tego surowca jest tymczasowo stabilna.②Kwas siarkowyCeny różnią się w zależności od regionu w tym tygodniu. Ceny kwasu siarkowego wzrosły w północnej części kraju, podczas gdy w południowej pozostały stabilne. Ceny sody kalcynowanej pozostały stabilne w tym tygodniu. ③ Obecnie podaż rudy cynku na rynku pozostaje wysoka. Oczekuje się, że cena netto cynku będzie głównie niska.

Przedział cenowy na przyszły tydzień wynosi 21 300–22 000 juanów za tonę.

W poniedziałek wskaźnik operacyjny fabryki próbek siarczanu cynku wyniósł 89%, co stanowi spadek o 11% w porównaniu z poprzednim tygodniem. Wskaźnik wykorzystania mocy produkcyjnych wyniósł 70%, co stanowi spadek o 8% w porównaniu z poprzednim tygodniem. Zmiana danych była spowodowana konserwacją sprzętu w niektórych fabrykach. Niektóre fabryki działają pod kontrolą produkcji, ponieważ sprzedaż jest niższa od oczekiwań, co skutkuje wzrostem zapasów. Notowania były stabilne w tym tygodniu. Duże fabryki odnotowały wzrost zamówień, wiele z nich składa zamówienia do końca lipca, a niektóre do połowy lub początku sierpnia. Oczekuje się, że niektóre fabryki przeprowadzą konserwację do końca lipca. Obecnie cena osiągnęła najniższy poziom. Biorąc pod uwagę spadek wskaźników operacyjnych i popytu, oczekuje się, że cena siarczanu cynku pozostanie stabilna lub będzie słabo działać w późniejszym okresie. Przewiduje się, że cena siarczanu cynku wzrośnie z takich powodów, jak wysokie temperatury w sierpniu powodujące opłaty za energię elektryczną, rosnące ceny kwasu siarkowego i konserwacja fabryki. Zaleca się, aby klienci dokonywali zakupów w razie potrzeby.

W zakresie surowców: ① Rynek importowanej rudy manganu jest stabilny z tendencją do stabilizacji. Sytuacja impasu i gry między podażą a popytem jest oczywista. Z jednej strony wzrosła koncentracja zasobów portowych, co sprzyja dążeniu górników do utrzymania względnie wysokich cen; Z drugiej strony, ceny stopów na bazie manganu przeznaczonych do dalszej obróbki ponownie nieznacznie spadły, a sytuacja wysokich notowań na rynku uległa pogorszeniu, przy czym fabryki głównie obniżały ceny zakupu surowców. ② Ceny kwasu siarkowego w tym tygodniu różniły się w zależności od regionu. Ceny kwasu siarkowego wzrosły w północnych regionach kraju, podczas gdy w południowych pozostały stabilne. Ogólnie rzecz biorąc, ceny pozostały stabilne.

W tym tygodniu wskaźnik wykorzystania mocy produkcyjnych producentów siarczanu manganu wyniósł 73%, a wskaźnik wykorzystania mocy produkcyjnych 66%, pozostając na niezmienionym poziomie w porównaniu z poprzednim tygodniem. Ceny rynkowe osiągnęły poziom kosztów dla producentów, a notowania głównych producentów osiągnęły najniższy poziom i odbiły w tym tygodniu. Obecnie główne fabryki planują prace do połowy sierpnia. Pod wpływem tradycyjnego okresu poza sezonem popyt jest przeciętny. Jednak w związku z informacjami o podwyżkach cen od producentów, entuzjazm handlowców do gromadzenia zapasów wzrósł. Klientom zaleca się dokonywanie zakupów i uzupełnianie zapasów we właściwym czasie, w zależności od warunków produkcyjnych.

W zakresie surowców: Popyt na dwutlenek tytanu w segmencie downstream pozostaje niewielki. Niektórzy producenci zgromadzili zapasy dwutlenku tytanu, co skutkuje niskimi wskaźnikami produkcji. Nadal utrzymuje się napięta sytuacja podażowa siarczanu żelazawego w Qishui.

W tym tygodniu wskaźnik operacyjny producentów siarczanu żelaza(II) wyniósł 75%, bez zmian w porównaniu z poprzednim tygodniem. Wykorzystanie mocy produkcyjnych wyniosło 24%, co oznacza spadek o 15% w porównaniu z poprzednim tygodniem. Z powodu obecnej ograniczonej podaży siarczanu żelaza(II) Qishui, niektórzy producenci dodatkowo ograniczyli produkcję, co pogorszyło sytuację. Producenci zaplanowali składanie zamówień do końca sierpnia. Cena surowca, heptahydratu żelaza(II), nieznacznie wzrosła. W związku z rosnącymi kosztami surowców i stosunkowo dużą liczbą zamówień, oczekuje się, że cena monohydratu żelaza(II) utrzyma się na stabilnym poziomie w późniejszym okresie. Zaleca się klientom dokonywanie zakupów i uzupełnianie zapasów we właściwym czasie, w oparciu o stany magazynowe.

4)Siarczan miedzi/zasadowy chlorek miedzi

Surowce: W ujęciu makro Trump wysłał listy z taryfami do ośmiu krajów, w tym do Brazylii (z potencjalnym cłem w wysokości 50%), a także za pośrednictwem mediów społecznościowych poinformował, że nałoży 50% cło na importowaną miedź. Jednocześnie z protokołu z czerwcowego posiedzenia Rezerwy Federalnej wynika, że urzędnicy wykluczyli obniżkę stóp procentowych w lipcu ze względu na różnice w poglądach na temat wpływu taryf na inflację, a niepewność polityczna osłabiła apetyt na ryzyko, co łącznie wywarło presję na ceny miedzi.

Z punktu widzenia czynników fundamentalnych, spadek cen miedzi skłonił niektórych nabywców z sektora downstream do zakupów po niskich cenach, a wolumeny obrotu nieznacznie wzrosły. Jednak większość odbiorców z sektora downstream, w oparciu o oczekiwania dotyczące spadkowych prognoz cen miedzi w przyszłości, nadal przyjmuje ostrożną i wyczekującą strategię zakupów.

W zakresie roztworu trawiącego: Niektórzy producenci surowców przetwarzają głęboko roztwór trawiący, niedobór surowców pogłębia się, a współczynnik transakcji pozostaje wysoki.

Oczekuje się, że cena netto miedzi w przyszłym tygodniu wyniesie około 77–78 tys. juanów za tonę.

Producenci siarczanu miedzi (MH) pracują w tym tygodniu na 100% mocy produkcyjnych, przy wskaźniku wykorzystania mocy produkcyjnych na poziomie 38%, pozostając na tym samym poziomie w porównaniu z poprzednim tygodniem. Ze względu na spadek cen miedzi netto, notowania siarczanu miedzi (MH)/zasadowego chlorku miedzi (MH) w tym tygodniu były niższe niż w poprzednim.

Ceny miedzi podlegały znacznym wahaniom. Zaleca się śledzenie zmian cen miedzi i dokonywanie zakupów we właściwym momencie.

Surowce: Obecnie cena kwasu siarkowego na północy przekroczyła 1000 juanów za tonę, a w najbliższej przyszłości oczekuje się jej wzrostu.

Zakłady siarczanu magnezu pracują na 100% mocy, a produkcja i dostawy przebiegają normalnie,obecne zamówienia są zaplanowane do połowy sierpnia1) W miarę zbliżania się parady wojskowej, z doświadczenia wynika, że ceny wszystkich niebezpiecznych chemikaliów, prekursorów i materiałów wybuchowych używanych na północy wzrosną w tym czasie. 2) Wraz ze zbliżaniem się lata większość zakładów produkujących kwas siarkowy zostanie zamknięta z powodu konserwacji, co spowoduje wzrost cen kwasu siarkowego. Przewiduje się, że cena siarczanu magnezu spadnie dopiero we wrześniu. Oczekuje się, że cena siarczanu magnezu pozostanie stabilna przez krótki okres. W sierpniu należy również zwrócić uwagę na logistykę na północy (Hebei/Tianjin itp.). Logistyka podlega kontroli ze względu na paradę wojskową. Pojazdy muszą być dostępne z wyprzedzeniem do wysyłki.

Surowce: Krajowy rynek jodu jest obecnie stabilny, podaż importowanego rafinowanego jodu z Chile jest stabilna, a produkcja producentów jodku jest stabilna.

W tym tygodniu produkcja w fabrykach produkujących próbki jodanu wapnia wyniosła 100%, wskaźnik wykorzystania mocy produkcyjnych wyniósł 36%, tyle samo co w poprzednim tygodniu, a cena importowanego jodu pozostała stabilna. Notowania rynkowe osiągnęły poziom kosztów produkcji, a producenci z głównego nurtu wykazują silną gotowość do utrzymania cen, co na razie nie pozostawia pola do negocjacji.

Jeśli chodzi o surowce: Sądząc po ostatnich transakcjach rynkowych, z jednej strony rynek wskazuje na optymizm łańcucha przemysłowego co do rynku średnio- i długoterminowego; z drugiej strony obecna cena selenu jest najniższa w historii, ryzyko związane z dalszym kupowaniem po niskiej cenie jest niewielkie, a nastroje zakupowe na rynku są silne.

W tym tygodniu producenci selenitu sodu pracowali na 100% mocy produkcyjnych, wykorzystanie mocy produkcyjnych wyniosło 36%, pozostając na tym samym poziomie w porównaniu z poprzednim tygodniem, a zamówienia eksportowe od głównych producentów wzrosły. Zamówienia od producentów są stosunkowo obfite, ale koszty surowców utrzymują się na średnim poziomie. Oczekuje się, że w późniejszym okresie nie będzie możliwości podwyżki cen. Klientom zaleca się dokonywanie zakupów w odpowiednim momencie, w oparciu o ich własne zapasy.

Surowce: Po stronie podaży huty pozostają w nastroju wyczekującym i odnotowują mniej transakcji rynkowych; Po stronie popytu przedsiębiorstwa z sektora downstream mają stosunkowo wysokie zapasy, a rynek aktywnie poszukuje, ale pozostaje ostrożny w kwestii kupna i sprzedaży.

W tym tygodniu fabryki chlorku kobaltu pracowały na 100% mocy, a wykorzystanie mocy produkcyjnych wyniosło 44%, pozostając na niezmienionym poziomie w porównaniu z poprzednim tygodniem. Notowania głównych producentów pozostały stabilne w tym tygodniu. Ceny chlorku kobaltu utrzymywały się ostatnio na stabilnym poziomie, dlatego zaleca się klientom dokonywanie zakupów zgodnie z zapotrzebowaniem na ten surowiec.

9)Kobaltsole/chlorek potasu/węglan potasu/mrówczan wapnia/jodek

1. Mimo że nadal obowiązuje zakaz eksportu kobaltu i złota z Kongo, gotowość zakupowa nie jest wysoka, a transakcje na dużą skalę są nieliczne. Atmosfera handlowa na rynku jest przeciętna. W krótkim okresie sytuacja na rynku soli kobaltowych prawdopodobnie pozostanie stabilna.

2. Chlorek potasu jest deficytowy, a jego cena rośnie. Krajowy rynek nawozów potasowych kontynuował trend wzrostowy. Cena chlorku potasu nadal rosła, a cena węglanu potasu również nieznacznie wzrosła. Jednak ze względu na presję kosztową, ogólne tempo produkcji w branży pozostało na niskim poziomie. Podaż towarów w obrocie rynkowym jest ograniczona, a fabryki downstream mają ograniczoną akceptację drogich towarów. Tempo zakupów spadło, a na rynku panuje konkurencja podaży i popytu. Ogólnie rzecz biorąc, w krótkim okresie cena chlorku potasu prawdopodobnie utrzyma się na wysokim poziomie z wahaniami, co może również wpłynąć na nieznaczny wzrost ceny węglanu potasu.

3. Cena mrówczanu wapnia pozostała w tym tygodniu stabilna.

4. Cena jodku w tym tygodniu jest stabilna w porównaniu z ceną z poprzedniego tygodnia.

Kontakt dla mediów:

Kontakt dla mediów:

Elaine Xu

Grupa SUSTAR

E-mail:elaine@sustarfeed.com

Telefon komórkowy/WhatsApp: +86 18880477902

Czas publikacji: 18 lipca 2025 r.