Analiza rynku pierwiastków śladowych

I,Analiza metali nieżelaznych

Tydzień po tygodniu: Miesiąc po miesiącu:

| Jednostki | Tydzień 1 stycznia | Tydzień 2 stycznia | Zmiany z tygodnia na tydzień | Średnia cena w grudniu | Średnia cena do 9 dni w styczniu | Zmiany z miesiąca na miesiąc | Aktualna cena na 14 stycznia | |

| Szanghajski Rynek Metali # Sztabki cynku | Yuan/ton | 23283 | 24092 | ↑809 | 23070 | 24092 | ↑1022 | 24570 |

| Shanghai Metals Network # Miedź elektrolityczna | Yuan/ton | 99060 | 102002 | ↑2942 | 93236 | 102002 | ↑8766 | 103915 |

| Shanghai Metals Australia Ruda manganu Mn46% | Yuan/ton | 41,85 | 41,85 | - | 41,58 | 41,97 | ↑0,39 | 41,85 |

| Cena importowanego rafinowanego jodu według Business Society | Yuan/ton | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

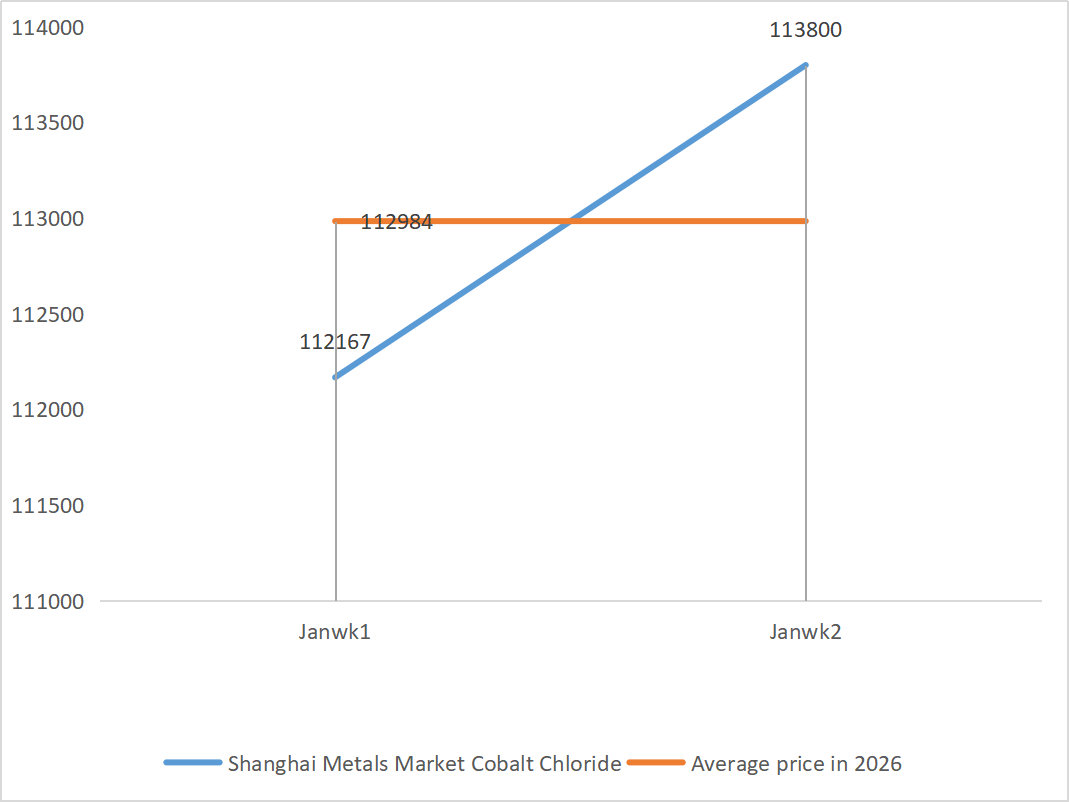

| Chlorek kobaltu na Szanghajskim Rynku Metali (współ≥24,2%) | Yuan/ton | 112167 | 113800 | ↑1633 | 109135 | 113800 | ↑4665 | 115250 |

| Dwutlenek selenu na szanghajskim rynku metali | Yuan/kilogram | 117,5 | 112,5 | ↓5 | 112,9 | 112,9 | ↓0,4 | 127,5 |

| Wskaźnik wykorzystania mocy produkcyjnych producentów dwutlenku tytanu | % | 76,67 | 77,85 | ↑1,18 | 74,69 | 77,85 | ↑3.16 |

|

1) Siarczan cynku

① Surowce: Podtlenek cynku: Sytuacja niedoboru podaży nieco się poprawiła, jednak notowania producentów pozostają stosunkowo stabilne, a koszty przedsiębiorstw w dalszym ciągu znajdują się pod presją.

Kontekst cenowy sieci cynku: Na razie brakuje korzystnego wsparcia makroekonomicznego. Ostatnia stopa bezrobocia w USA za grudzień wyniosła 4,4%, czyli mniej niż rynkowe oczekiwania na poziomie 4,5%, co dodatkowo zmniejsza prawdopodobieństwo obniżki stóp procentowych przez Fed w styczniu.

W ujęciu fundamentalnym, zyski hut zostały przywrócone, ponieważ ceny produktów ubocznych, takich jak kwas siarkowy i metale szlachetne, utrzymują się na wysokim poziomie, a produkcja cynku w hutach ma wzrosnąć do 569 400 ton w styczniu. Jednocześnie zamknęło się okno eksportowe dla wlewków cynku, a konsumpcja w segmencie downstream pozostaje słaba. Zarówno makroekonomia, jak i czynniki fundamentalne mają trudności z zapewnieniem skutecznego wsparcia dla cen cynku. Oczekuje się, że średnia cena cynku spadnie do około 23 800 juanów za tonę w przyszłym tygodniu.

② Kwas siarkowy: Ceny rynkowe są w tym tygodniu stabilne.

W tym tygodniu po stronie podaży utrzymała się tendencja wzrostowa: wskaźnik wykorzystania mocy produkcyjnych w fabrykach osiągnął 79%, co stanowi wzrost o 5 punktów procentowych w porównaniu z poprzednim tygodniem; wykorzystanie mocy produkcyjnych wyniosło 69%, co stanowi wzrost o 4 punkty procentowe w porównaniu z poprzednim tygodniem. Popyt utrzymuje się na wysokim poziomie, a zamówienia od głównych producentów są planowane do początku lutego. Wsparta wysokimi kosztami surowców i dużą liczbą oczekujących zamówień, obecna cena rynkowa siarczanu cynku pozostaje stabilna. Aby uniknąć napiętych terminów dostaw przed Świętem Wiosny, zaleca się klientom zakup i uzupełnienie zapasów z wyprzedzeniem, w odpowiednim czasie.

2) Siarczan manganu

① Podaż rudy manganu jest ograniczona, a cena jest stabilna

②Ceny kwasu siarkowego pozostają wysokie i stabilne.

W tym tygodniu wskaźnik operacyjny producentów siarczanu manganu wyniósł 71%, co oznacza spadek o 4% w porównaniu z poprzednim tygodniem. Wykorzystanie mocy produkcyjnych wyniosło 51%, co oznacza spadek o 2% w porównaniu z poprzednim tygodniem. Zamówienia od głównych producentów są planowane do pierwszej dekady lutego. Koszty i popyt stanowią główne wsparcie dla obecnej ceny, a kierunek cen kwasu siarkowego jest kluczową zmienną. Utrzymanie się trendu wzrostowego bezpośrednio wpłynie na wzrost cen siarczanu manganu poprzez transmisję kosztów. Na podstawie analizy wolumenu zamówień przedsiębiorstw i czynników surowcowych, oczekuje się, że siarczan manganu utrzyma się na stabilnym poziomie w krótkim okresie. Klientom zaleca się dokonywanie zakupów w miarę potrzeb.

3) Siarczan żelazawy

W zakresie surowców: siarczan żelazawy, będący produktem ubocznym dwutlenku tytanu, jest bezpośrednio ograniczony przez główny przemysł. Obecnie przemysł dwutlenku tytanu zmaga się z wysokimi zapasami i wyprzedażami poza sezonem, a niektórzy producenci wstrzymali produkcję, co doprowadziło do jednoczesnego zmniejszenia produkcji siarczanu żelazawego, będącego produktem ubocznym. Tymczasem stabilny popyt ze strony przemysłu fosforanu litu i żelaza nadal ogranicza dostawy niektórych surowców, co dodatkowo pogłębia napiętą sytuację podażową produktów z siarczanu żelazawego klasy paszowej.

W tym tygodniu wskaźnik wykorzystania mocy produkcyjnych producentów wyniósł 80%, co stanowi wzrost o 60% w porównaniu z poprzednim tygodniem. Wykorzystanie mocy produkcyjnych utrzymało się na poziomie 23%, co stanowi wzrost o 15% w porównaniu z poprzednim tygodniem, ale nadal było niskie. Większość głównych producentów wstrzymała działalność, a na rynku utrzymuje się napięta sytuacja podażowa.

W związku z powolną odbudową mocy produkcyjnych i ograniczoną podażą surowców, ceny siarczanu żelaza(II) powinny utrzymać się na wysokim i stabilnym poziomie w średnim i krótkim okresie. Kupuj i uzupełniaj zapasy we właściwym momencie, w oparciu o stan własnych zapasów.

4) Siarczan miedzi/zasadowy chlorek miedzi

Wspierane ciągłym spadkiem zapasów miedzi na giełdzie LME i rosnącą premią za miedź japońską, która osiągnęła nowy rekord, gwałtowny wzrost cen miedzi napędzany sztuczną inteligencją i transformacją energetyczną, a także globalnymi zakładami górniczymi podgrzewającymi rynek, dane dotyczące zapasów na giełdzie Shanghai Futures Exchange pokazują, że zapasy nadal się kumulują i rosną, odzwierciedlając problem słabej rzeczywistości na rynku krajowym. Branża znajduje się obecnie w okresie poza sezonem, a popyt spadł przed tradycyjnym Świętem Wiosny, ale zdominowane przez pozytywne czynniki makroekonomiczne, ceny miedzi zareagowały na to w ograniczonym zakresie. Ogólnie rzecz biorąc, poprawa oczekiwań makroekonomicznych, przekształcenie wzorców podaży i popytu oraz zmiany w popycie w branży będą nadal wspierać silne trendy cenowe metali nieżelaznych.

W zakresie surowców: Producenci z sektora upstream przetwarzają więcej roztworów trawiących na produkty pośrednie, takie jak miedź gąbczasta, aby przyspieszyć obrót kapitałowy, co skutkuje mniejszym udziałem surowców bezpośrednich w produkcji siarczanu miedzi. To napięcie strukturalne utrzymuje się, utrzymując wysoki współczynnik zakupu surowców i zapewniając sztywne wsparcie cenowe dla cen siarczanu miedzi.

Oczekuje się, że ceny miedzi będą nadal wahać się na wysokim poziomie. Ogólnie rzecz biorąc, oczekuje się, że ceny miedzi będą się wahać w przedziale od 101 000 do 103 000 juanów za tonę w przyszłym tygodniu.

Klientom zaleca się dokonywanie zakupów w odpowiednim momencie, gdy ceny miedzi spadają do stosunkowo niskiego poziomu w świetle ich własnych zapasów, a także zwracanie uwagi na problem akumulacji zapasów, który hamuje trend wzrostowy.

5) Siarczan magnezu/tlenek magnezu

Pod względem surowców: Obecnie stężenie kwasu siarkowego na północy utrzymuje się na stabilnym, wysokim poziomie.

Ceny tlenku magnezu i siarczanu magnezu wzrosły. Wpływ kontroli zasobów magnezytu, ograniczeń kwotowych i rekultywacji środowiska doprowadził do tego, że wiele przedsiębiorstw produkuje w oparciu o sprzedaż. W piątek zamknięto słabo działające przedsiębiorstwa produkujące tlenek magnezu z powodu polityki wymiany mocy produkcyjnych i wzrostu cen kwasu siarkowego, a ceny siarczanu magnezu i tlenku magnezu wzrosły w krótkim okresie. Zaleca się odpowiednie zaopatrzenie.

6) Jodan wapnia

W czwartym kwartale, wraz z obniżką stóp procentowych przez Fed i aprecjacją juana, kurs dolara amerykańskiego wobec juana nadal spadał. W ciągu pierwszych dziesięciu dni stycznia średni kurs wymiany spadł o 2% w porównaniu z listopadem, a koszt importowanego jodu rafinowanego spadł. W tym tygodniu cena importowanego jodu rafinowanego spadła o 12 000-13 000 juanów za tonę w porównaniu z poprzednim tygodniem. Pomimo spadku kosztów surowców, oczekuje się, że cena jodanu wapnia pozostanie stabilna w krótkim okresie, wspierana przez popyt i zamówienia w szczycie sezonu.

7) Selenit sodu

W zakresie surowców: Ceny metali nieżelaznych nadal rosną. Całkowity rynek surowego selenu i dwutlenku selenu kurczy się pod względem wolumenu, ale utrzymuje się na stabilnym poziomie cenowym. Gromadzenie zapasów przed świętami jest ostrożne. Wsparcie ze strony popytu na produkty z wyższej półki jest silniejsze niż w przypadku tradycyjnych sektorów. Spekulacje kapitałowe prowadzą do niedoboru surowców z powodu braku dostaw surowego selenu i dwutlenku selenu z rynku wydobywczego. Zapasy u producentów są niskie, a ceny rosną. Kupuj na żądanie.

8) Chlorek kobaltu

Centrum cenowe siarczanu kobaltu w mieście nadal rosło, ale ogólny wolumen transakcji był nieco słaby. Po stronie podaży, huty borykają się z niedoborem surowców, a notowania nadal rosną. Atmosfera handlowa na rynku chlorku kobaltu jest bardziej aktywna niż przed świętami. Kontynuacja zakupów wiodących firm może zapewnić dalszy wzrost cen chlorku kobaltu. Należy śledzić zmiany na rynku i odpowiednio się zaopatrzyć.

9) Sole kobaltu/chlorek potasu/węglan potasu/mrówczan wapnia/jodek

- Sole kobaltowe: Rynek soli kobaltowych utrzymuje się na stabilnym poziomie, wspierany przez ograniczoną podaż surowców, rosnące koszty i silny popyt na rynku downstream. W krótkim okresie wahania cen będą ograniczone ze względu na płynność finansową i rytm popytu pod koniec roku, ale w średnim i długim okresie, wraz ze wzrostem zapotrzebowania na nową energię i utrzymującymi się ograniczeniami podaży, ceny soli kobaltowej nadal mają potencjał wzrostu.

2. Chlorek potasu: Ceny potasu są stabilne, ale popyt nie jest duży, a transakcji jest niewiele. Wolumen importu jest duży, a zapasy w porcie nie wzrosły znacząco w ostatnim czasie. Ostatnia stabilność cen jest związana z kontrolą rezerw państwowych. Towar może zostać zwolniony po Nowym Roku. Zakup zgodnie z zapotrzebowaniem w najbliższej przyszłości.

3. Impas w podaży i popycie na rynku kwasu mrówkowego pozostaje niezmieniony, a presja na ograniczenie zapasów jest znaczna. Popyt na produkty downstream prawdopodobnie nie ulegnie znaczącej poprawie w krótkim okresie. W krótkim okresie ceny będą nadal podlegać wahaniom i będą niskie, a popyt na mrówczan wapnia jest przeciętny. Zaleca się monitorowanie rynku kwasu mrówkowego i dokonywanie zakupów w razie potrzeby.

4. Ceny jodku w tym tygodniu pozostały stabilne w porównaniu z poprzednim tygodniem.

Czas publikacji: 14-01-2026