Analiza rynku elementów rasy

I,Analiza metali nieżelaznych

Tydzień po tygodniu: Miesiąc po miesiącu:

| Jednostki | Tydzień 5 lipca | Tydzień 1 sierpnia | Zmiany z tygodnia na tydzień | Średnia cena w lipcu | Stan na 8 sierpnia Średnia cena | Zmiana z miesiąca na miesiąc | Cena aktualna na dzień 12 sierpnia | |

| Szanghajski Rynek Metali # Sztabki cynku | Yuan/ton | 22430 | 22286 | ↓144 | 22356 | 22277 | ↓79 | 22500 |

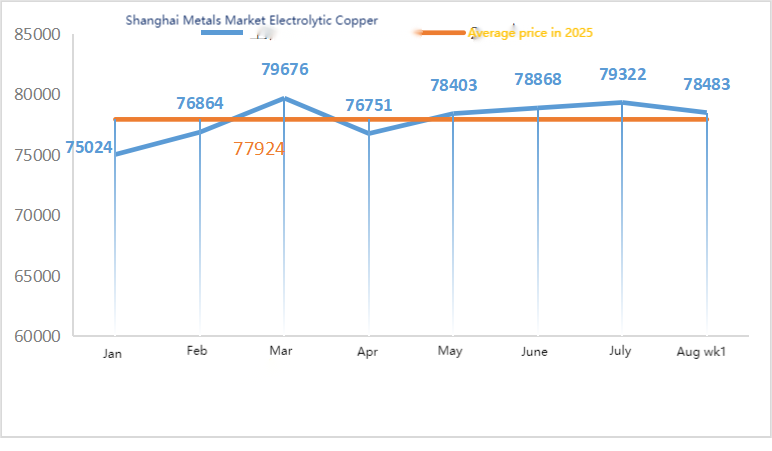

| Szanghajski Rynek Metali # Miedź Elektrolityczna | Yuan/ton | 78856 | 78483 | ↓373 | 79322 | 78458 | ↓864 | 79150 |

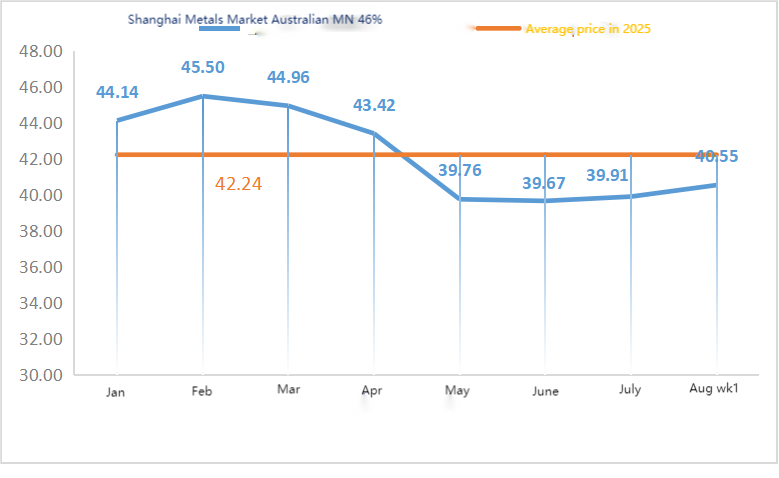

| Shanghai Metals Australia Ruda manganu Mn46% | Yuan/ton | 40,33 | 40,55 | ↑0,22 | 39,91 | 40,55 | ↑0,64 | 40,55 |

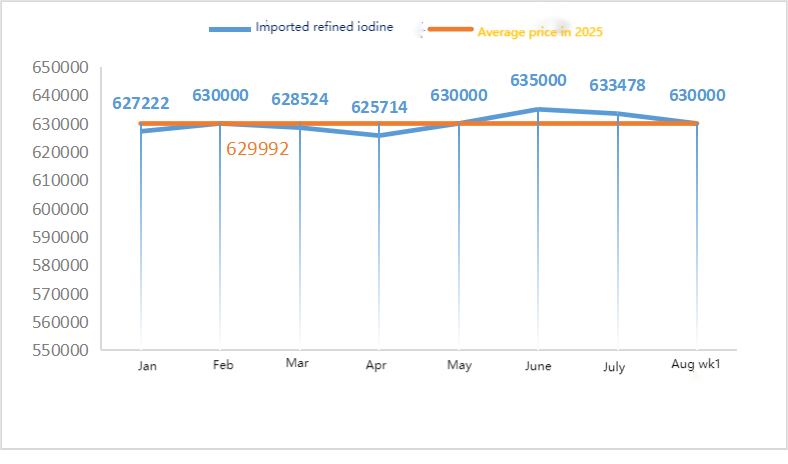

| Cena importowanego rafinowanego jodu według Business Society | Yuan/ton | 63000 | 63000 | 633478 | 630000 | ↓3478 | 630000 | |

| Chlorek kobaltu na Szanghajskim Rynku Metali (współ≥24,2%) | Yuan/ton | 62915 | 63405 | ↑490 | 62390 | 63075 | ↑685 | 63650 |

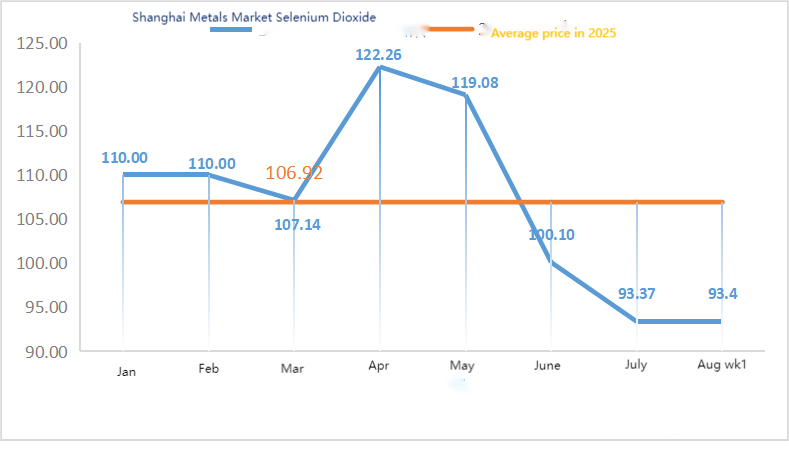

| Dwutlenek selenu na szanghajskim rynku metali | Yuan/kilogram | 91.2 | 93,4 | ↑2.2 | 93,37 | 93,33 | ↓0,04 | 95 |

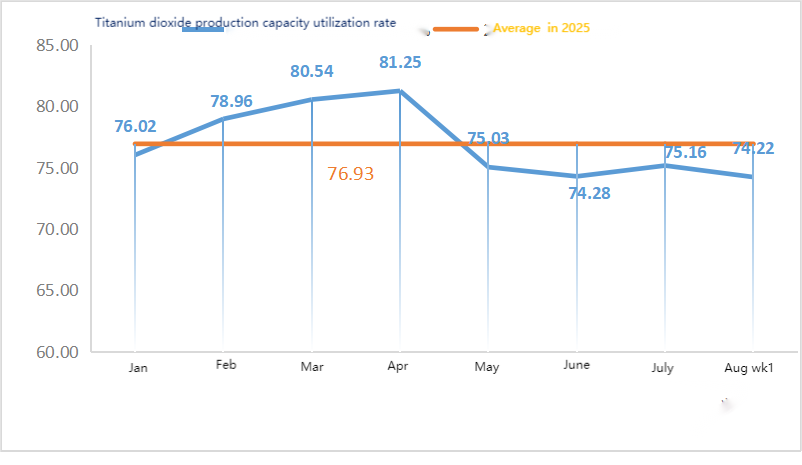

| Wskaźnik wykorzystania mocy produkcyjnych producentów dwutlenku tytanu | % | 73,52 | 74.22 | ↓0,7 | 75,16 | 73,87 | ↓1,29 |

Surowce: Podtlenek cynku: Przy wysokich kosztach surowców i silnych zamiarach zakupowych ze strony branż downstream, współczynnik transakcji pozostał taki sam jak w zeszłym tygodniu, a maksima poświąteczne były stale odświeżane. 2 Ceny kwasu siarkowego pozostały stabilne w całym kraju w tym tygodniu. Soda kalcynowana: Ceny były stabilne w tym tygodniu. 3 Na froncie makro, Fed Daly powiedział, że czas obniżek stóp jest bliski i istnieje większe prawdopodobieństwo więcej niż dwóch obniżek stóp w tym roku. Goldman Sachs oczekuje, że Fed obniży stopy o 25 punktów bazowych trzy razy z rzędu, począwszy od września i sugeruje obniżkę o 50 punktów bazowych, jeśli wzrośnie stopa bezrobocia, co podniesie ceny metali. Pod względem fundamentalnym, wzorzec silnej podaży i słabego popytu pozostaje niezmieniony, utrzymuje się pozasezonowy charakter popytu, a dominującymi zakupami są niezbędne produkty downstream.

W poniedziałek wskaźnik wykorzystania mocy produkcyjnych producentów próbek siarczanu cynku w wodzie wyniósł 94%, co stanowi wzrost o 11% w porównaniu z poprzednim tygodniem, a wskaźnik wykorzystania mocy produkcyjnych wyniósł 73%, co stanowi wzrost o 5% w porównaniu z poprzednim tygodniem. W związku z licznymi zamówieniami od głównych producentów, notowania wzrosły w tym tygodniu w porównaniu z poprzednim. Biorąc pod uwagę, że główni producenci planują zamówienia do początku września, a koszty surowców są stabilne, nie można wykluczyć dalszego wzrostu cen. Zaleca się, aby firmy z branży popytu z wyprzedzeniem określiły swoje plany zakupowe na podstawie stanu zapasów.

Oczekuje się, że ceny cynku będą wynosić od 22 500 do 23 000 juanów za tonę.

W zakresie surowców: ① Wskaźniki operacyjne fabryk stopów metali na północy i południu są stabilne. Większość fabryk stopów utrzymuje niezbędne zakupy i nie obserwuje się zjawiska gromadzenia dużych zapasów. Popyt na rudę manganu pozostaje stabilny, a tendencja do obniżania cen nadal utrzymuje się.

②Ceny kwasu siarkowego w tym tygodniu pozostały stabilne.

W tym tygodniu wskaźnik wykorzystania mocy produkcyjnych producentów siarczanu manganu wyniósł 86%, a wskaźnik wykorzystania mocy produkcyjnych 61%, pozostając na niezmienionym poziomie w porównaniu z poprzednim tygodniem. Notowania głównych producentów pozostały stabilne w tym tygodniu w porównaniu z poprzednim. Szczyt sezonu akwakultury na południu kraju w pewnym stopniu wsparł popyt na siarczan manganu, ale ogólny wzrost popytu był ograniczony. W związku z informacjami dotyczącymi konserwacji od niektórych producentów oraz ostatnimi zmianami w warunkach przewozu towarów, popyt obawia się o ograniczone dostawy w przyszłości, a entuzjazm zakupowy wzrósł. Popyt w tym tygodniu jest stabilny w porównaniu z poprzednim tygodniem.

Wsparcie cen surowców dla notowań siarczanu manganu jest stosunkowo silne, a cena jest stosunkowo stabilna. Zaleca się, aby strona popytowa dokonywała zakupów i uzupełniała zapasy w odpowiednim momencie, w zależności od sytuacji produkcyjnej.

W zakresie surowców: Popyt na dwutlenek tytanu w segmencie downstream pozostaje niewielki. Niektórzy producenci zgromadzili zapasy dwutlenku tytanu, co skutkuje niskimi wskaźnikami produkcji. Nadal utrzymuje się napięta sytuacja podażowa siarczanu żelazawego w Qishui.

W tym tygodniu wskaźnik wykorzystania mocy produkcyjnych (operacyjność) producentów siarczanu żelaza(II) wyniósł 75%, a wskaźnik wykorzystania mocy produkcyjnych 24%, pozostając na niezmienionym poziomie w porównaniu z poprzednim tygodniem. Notowania w tym tygodniu były stabilne w porównaniu z poprzednim tygodniem. Dzięki wsparciu kosztowemu i stosunkowo dużym zamówieniom, siarczan żelaza(II) utrzymuje się na stabilnym poziomie, głównie ze względu na względny postęp w dostawach surowców, na który wpływa wskaźnik wykorzystania mocy produkcyjnych w przemyśle dwutlenku tytanu. Ostatnio dostawy siedmiowodnego siarczanu żelaza(II) były dobre, co doprowadziło do wzrostu kosztów dla producentów monohydratu siarczanu żelaza(II). Obecnie ogólny wskaźnik wykorzystania mocy produkcyjnych w Chinach nie jest korzystny, a przedsiębiorstwa mają bardzo niskie zapasy spot, co sprzyja wzrostowi cen siarczanu żelaza(II). Zamówienia z głównych fabryk są obecnie planowane do połowy września, a w krótkim okresie oczekuje się wzrostu cen. Zaleca się, aby klienci odpowiednio zwiększyli swoje zapasy.

4)Siarczan miedzi/zasadowy chlorek miedzi

Surowce: W ujęciu makro, zwiększone oczekiwania na obniżki stóp procentowych przez Fed doprowadziły do wzrostu cen miedzi. Wzrost ten został wzmocniony konsensusem osiągniętym między Chinami a Stanami Zjednoczonymi w sprawie dalszego zawieszenia 24% taryfy celnej, który przeważył nad presją wynikającą ze zwiększonej podaży i silniejszego dolara.

Jeśli chodzi o podstawy, mamy do czynienia ze słabym popytem i podażą

Roztwór trawiący: Niektórzy producenci surowców stosują głęboką obróbkę roztworu trawiącego, co jeszcze bardziej pogłębia niedobór surowców, a współczynnik transakcji pozostaje wysoki.

Jeśli chodzi o cenę, nadal istnieje niepewność na poziomie makroekonomicznym. W połączeniu ze słabą podażą i popytem na rynku fundamentalnym, oczekuje się, że cena netto miedzi w tym tygodniu wyniesie 78 500–79 500 juanów za tonę. Producenci siarczanu miedzi (MH) działają w tym tygodniu na 100% mocy produkcyjnych, a wykorzystanie mocy produkcyjnych wynosi 45%, pozostając na poziomie zbliżonym do poprzedniego tygodnia. Ze względu na ostatnie wysokie temperatury, producenci siarczanu miedzi (MH)/miedzi kaustycznej zmagali się ostatnio z niewielkimi zapasami surowców, a wolumen zamówień utrzymywał się na poziomie około pół miesiąca. Biorąc pod uwagę ostatnie trendy dotyczące surowców i warunki pracy producentów, oczekuje się, że cena siarczanu miedzi (MH) utrzyma się na wysokim poziomie, z wahaniami w krótkim okresie. Zaleca się, aby klienci utrzymywali normalne zapasy.

Surowce: Surowiec magnezytowy jest stabilny.

Fabryka pracuje normalnie, a produkcja przebiega bez zakłóceń. Czas dostawy wynosi zazwyczaj od 3 do 7 dni. Ceny były stabilne od sierpnia do września. Wraz ze zbliżaniem się zimy w głównych obszarach produkcyjnych obowiązują przepisy zakazujące używania pieców do produkcji tlenku magnezu, a koszty węgla opałowego rosną zimą. W związku z powyższym oczekuje się, że cena tlenku magnezu wzrośnie od października do grudnia. Klientom zaleca się zakup w oparciu o popyt.

Surowce: Cena kwasu siarkowego na północy rośnie obecnie w krótkim okresie.

Zakłady siarczanu magnezu pracują z pełną wydajnością, produkcja i dostawy przebiegają normalnie, a zamówienia są przyjmowane do początku września. Oczekuje się, że cena siarczanu magnezu będzie stabilna z tendencją wzrostową w sierpniu. Klientom zaleca się dokonywanie zakupów zgodnie z planami produkcyjnymi i stanami magazynowymi.

Pod względem surowców: Obecnie krajowy rynek jodu funkcjonuje stabilnie. Wolumen importowanego jodu rafinowanego z Chile jest stabilny, a produkcja producentów jodku jest stabilna.

W tym tygodniu tempo produkcji próbek jodanu wapnia przez producentów wyniosło 100%, wskaźnik wykorzystania mocy produkcyjnych wyniósł 36%, tyle samo co w poprzednim tygodniu, a notowania głównych producentów pozostały stabilne. Letnie upały doprowadziły do spadku zapotrzebowania na pasze dla zwierząt gospodarskich, a producenci dokonywali zakupów głównie na żądanie. Producenci pasz dla zwierząt wodnych znajdują się w szczycie sezonu, co napędza wzrost popytu na jodan wapnia. Popyt w tym tygodniu jest bardziej stabilny niż zwykle. Zaleca się, aby klienci dokonywali zakupów zgodnie z planami produkcyjnymi i stanami magazynowymi.

W zakresie surowców: zasoby surowego selenu stały się ograniczone pod koniec lipca i na początku sierpnia, znacznie przekraczając oczekiwania rynku. Odbicie cen surowego selenu częściowo odzwierciedla ożywienie na rynku dwutlenku selenu. Czy szczyt sezonu w terminalu nastąpi wcześniej, pozostaje niewiadomą, ale zaufanie rynku zaczyna się umacniać.

W tym tygodniu producenci selenitu sodu pracowali na poziomie 100%, wykorzystanie mocy produkcyjnych wyniosło 36%, czyli pozostało na niezmienionym poziomie w porównaniu z poprzednim tygodniem, a notowania głównych producentów pozostały stabilne. Koszt surowców umocnił się i oczekuje się, że ceny wzrosną w późniejszym terminie. Zaleca się, aby strona popytowa dokonywała zakupów według własnych zapasów.

W zakresie surowców: Huty z sektora wydobywczego (upstream) po stronie podaży ostatnio zwiększyły tempo zakupów surowców, aby zapewnić podaż na potrzeby sektora downstream, ale są optymistycznie nastawione do długoterminowej przyszłości, więc nastawienie do dostaw jest stosunkowo spokojne. Po stronie popytu, nastroje zakupowe w segmencie downstream ostatnio się odwróciły. W perspektywie krótkoterminowej oczekuje się wahań cen chlorku kobaltu.

W tym tygodniu wskaźnik wykorzystania mocy produkcyjnych fabryki chlorku kobaltu wyniósł 100%, a wskaźnik wykorzystania mocy produkcyjnych 44%, pozostając na niezmienionym poziomie w porównaniu z poprzednim tygodniem. Notowania producentów pozostały stabilne w tym tygodniu.

Ceny chlorku kobaltu są stosunkowo stabilne. Klientom zaleca się dokonywanie zakupów na podstawie stanu magazynowego.

10) Sole kobaltu/chlorek potasu/węglan potasu/mrówczan wapnia/jodek

1. Surowce przedsiębiorstw głównego nurtu są gwarantowane długoterminowymi zamówieniami, koszty windują ceny, dominują sztywne zakupy w downstreamie, a transakcje bez zamówień są powolne. Ogólnie rzecz biorąc, handel na rynku jest powolny, a niektórzy producenci opierają się na zamówieniach umownych, aby utrzymać produkcję. Oczekuje się, że ceny soli kobaltowej pozostaną stabilne w krótkim okresie.

2. Krajowy rynek chlorku potasu nadal charakteryzuje się ograniczoną podażą i stabilnymi cenami. Chociaż tempo pracy krajowych zakładów potasowych odbiło, podaż płynie głównie do fabryk nawozów wieloskładnikowych, a wolumen obrotu rynkowego jest stosunkowo niewielki. Ilość importowanego potasu docierającego do portów jest ograniczona, zapasy handlowców są niskie, lokalne notowania nieznacznie wzrosły, ale transakcje o wysokiej cenie są słabe. Popyt na rynku downstream był ostrożny, na rynku panowała atmosfera wyczekiwania, ogólny obrót był niewielki, a ceny utrzymywały się na wysokim poziomie. W krótkim okresie utrzymuje się sprzeczność między podażą a popytem, a oczekuje się, że rynek pozostanie stabilny. Cena węglanu potasu wzrosła w tym tygodniu, na co wpłynęła cena surowca, chlorku potasu.

3. Cena mrówczanu wapnia nadal rosła w tym tygodniu. Cena surowego kwasu mrówkowego wzrosła, ponieważ fabryki zostały zamknięte z powodu konserwacji. Niektóre zakłady produkujące mrówczan wapnia wstrzymały przyjmowanie zamówień.

4. Ceny jodku były w tym tygodniu stabilne i wyższe niż w poprzednim tygodniu.

Czas publikacji: 13.08.2025