Analiza rynku pierwiastków śladowych

I,Analiza metali nieżelaznych

| Jednostki | Tydzień 2 listopada | Tydzień 3 listopada | Zmiany z tygodnia na tydzień | Średnia cena w październiku | Stan na 21 listopada Średnia cena | Zmiana z miesiąca na miesiąc | Cena aktualna na dzień 25 listopada | |

| Szanghajski Rynek Metali # Sztabki cynku | Yuan/ton | 22522 | 22332 | ↓190 | 22044 | 22433 | ↑389 | 22400 |

| Szanghajski Rynek Metali # Miedź Elektrolityczna | Yuan/ton | 86880 | 86176 | ↓704 | 86258 | 86404 | ↑146 | 86610 |

| Shanghai Metals Network Australia Ruda manganu Mn46% | Yuan/ton | 40,55 | 40,55 | - | 40,49 | 40,52 | ↑0,03 | 40,65 |

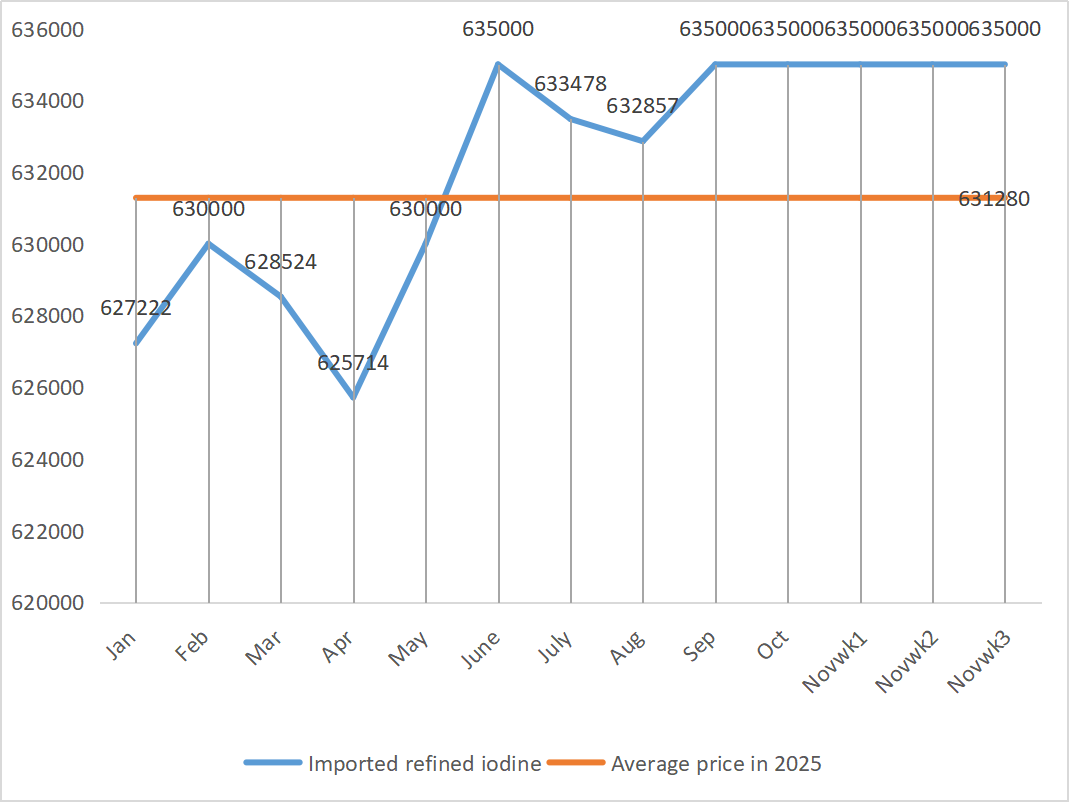

| Cena importowanego rafinowanego jodu według Business Society | Yuan/ton | 635000 | 635000 | - | 635000 | 635000 |

| 635000 |

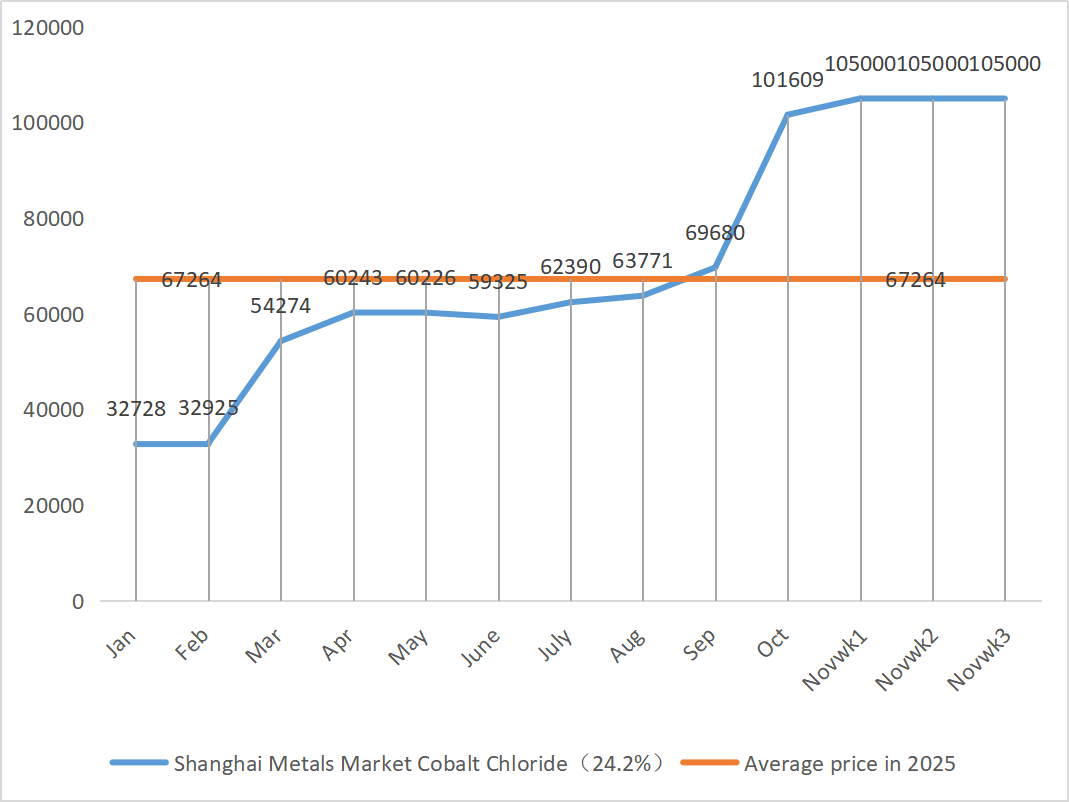

| Chlorek kobaltu na Szanghajskim Rynku Metali (współ≥24,2%) | Yuan/ton | 105000 | 105000 | - | 101609 | 105000 | ↑3391 | 105000 |

| Dwutlenek selenu na szanghajskim rynku metali | Yuan/kilogram | 114 | 115 | ↑1 | 106,91 | 113 | ↑6.09 | 115 |

| Wskaźnik wykorzystania mocy produkcyjnych producentów dwutlenku tytanu | % | 76.04 | 76.02 | ↓0,02 | 77,68 | 76,36 | ↓1,32 |

Tydzień po tygodniu: Miesiąc po miesiącu:

1) Siarczan cynku

① Surowce: Podtlenek cynku: Współczynnik transakcji stale osiąga nowe maksima w tym roku.

Na poziomie makro nie ma wyraźnych oznak ożywienia w oczekiwaniach na obniżki stóp procentowych przez Fed, które nadal będą wywierać presję na ceny cynku w perspektywie krótkoterminowej; Fundamenty pokazują strukturalne elementy wsparcia: Okno dla krajowego eksportu sztabek cynku nadal się otwiera, a wolumen eksportu rafinowanego cynku w październiku znacznie wzrósł. W połączeniu z uwolnieniem krajowego popytu na uzupełnienie zapasów na tle spadających cen cynku, krajowe zapasy społeczne sztabek cynku wykazały oznaki spadku, zapewniając skuteczne wsparcie dla dołka cen cynku. Oczekuje się, że średnia cena cynku wyniesie 22 400 juanów za tonę w przyszłym tygodniu. ② Ze względu na ciągły wzrost cen siarki, ceny kwasu siarkowego rosną głównie w różnych regionach. Soda kalcynowana: Ceny pozostały stabilne w tym tygodniu.

W poniedziałek wskaźnik operacyjny producentów siarczanu cynku wodnego wyniósł 74%, co stanowi wzrost o 4% w porównaniu z poprzednim tygodniem, a wskaźnik wykorzystania mocy produkcyjnych wyniósł 64%, co stanowi spadek o 3% w porównaniu z poprzednim tygodniem. Główni producenci mają pełne zamówienia do połowy grudnia. Po stronie podaży: Obecny rynek siarczanu cynku jest napędzany zarówno przez „wypychanie kosztów”, jak i „wypychanie popytu”. Dopóki ceny surowców nie spadną znacząco lub popyt nie osłabnie bardziej niż oczekiwano, ceny utrzymują się na wysokim poziomie. W krótkim okresie wysokie koszty surowców stanowią sztywne wsparcie, a ceny nadal je wspierają. W dłuższej perspektywie, ze względu na przyspieszone dostawy eksportowe i wznowienie zapytań, oczekuje się nieznacznego wzrostu cen w późniejszym okresie. Zaleca się zakup na żądanie.

2) Siarczan manganu

Surowce: ① Ceny na początku tygodnia były stabilne. Notowania zagranicznych kontraktów terminowych nieznacznie wzrosły, a wolumen dostaw do portów spadł, co wzmocniło zaufanie rynku. Jednak ceny stopów w przetwórstwie podlegały niewielkim wahaniom, ceny ofertowe hut stali rosły i spadały, a nastroje na rynku były podzielone.

②Stężenie kwasu siarkowego w tym tygodniu utrzymywało się na stabilnym, wysokim poziomie.

W tym tygodniu wskaźnik wykorzystania mocy produkcyjnych producentów siarczanu manganu wyniósł 85%, bez zmian w porównaniu z poprzednim tygodniem, a wskaźnik wykorzystania mocy produkcyjnych wyniósł 58%, nieznacznie wzrastając o 1%. Zamówienia od głównych producentów są planowane do połowy grudnia, a krótkoterminowe ceny powinny być wyższe. Podstawową logiką obecnego rynku jest generowanie kosztów. Jeśli cena kwasu siarkowego będzie nadal rosła, cena siarczanu manganu z pewnością pójdzie w jego ślady. Zaleca się klientom zakup na żądanie.

3) Siarczan żelazawy

Surowce: Jako produkt uboczny dwutlenku tytanu, jego podaż jest ograniczona przez niskie tempo produkcji dwutlenku tytanu w głównym przemyśle. Tymczasem stabilny popyt ze strony przemysłu fosforanu litu i żelaza zmniejszył udział w rynku paszowym, co skutkuje długoterminową ograniczoną podażą siarczanu żelazawego o jakości paszowej.

W tym tygodniu wskaźnik wykorzystania mocy produkcyjnych producentów siarczanu żelaza(II) wyniósł 80%, co stanowi wzrost o 5% w porównaniu z poprzednim tygodniem, a wskaźnik wykorzystania mocy produkcyjnych wyniósł 26%, co stanowi wzrost o 6% w porównaniu z poprzednim tygodniem. Pomimo długotrwałego niedoboru surowców spowodowanego niską wydajnością dwutlenku tytanu i malejącą podażą siedmiowodnego siarczanu żelaza(II) w niektórych regionach, logika wysokich kosztów pozostaje niezmienna. Oczekuje się, że ceny prawdopodobnie wzrosną po ustąpieniu presji na zapasy, wspieranej przez wysokie koszty surowców. Sugeruje się, aby strona popytowa dokonywała zakupów zgodnie z własną sytuacją produkcyjną i unikała zakupów po wysokich cenach.

4) Siarczan miedzi/zasadowy chlorek miedzi

W odniesieniu do surowców: W krótkim okresie, tłumienie popytu przez wysokie ceny i luźna podaż wywierają presję na ceny i istnieje możliwość spadku. Jednak w średnim i długim okresie, dolne wsparcie cen siarczanu miedzi jest solidne. Rynek toczy zaciętą walkę między „wysokimi kosztami wsparcia” a „wysokimi cenami tłumiącymi popyt” i oczekuje się, że w krótkim okresie utrzyma się w strefie wysokiej zmienności.

W kwestiach makroekonomicznych, prezes Fed Waller, który jest również silnym kandydatem na stanowisko prezesa Fed, powiedział, że opowiada się za kontynuacją prac w grudniu, ale zaleciłby zwoływanie kolejnych posiedzeń od stycznia. Od czasu wznowienia działalności przez rząd, większość danych i informacji z sektora prywatnego nie wykazała istotnych zmian w fundamentach ekonomicznych, a rynek pracy nadal się osłabia. Oczekuje się dalszego spadku inflacji. Niedźwiedzie prognozy dla cen metali. Oczekuje się, że ceny miedzi w sieciach elektroenergetycznych w przyszłym tygodniu wyniosą od 86 500 do 87 500 juanów za tonę.

Roztwór trawiący: Producenci z górnego szczebla łańcucha dostaw, dążąc do przyspieszenia obrotu kapitałowego, dodatkowo przetwarzali roztwór trawiący na miedź gąbczastą itp., co spowodowało zmniejszenie udziału surowców trafiających bezpośrednio do przemysłu siarczanu miedzi. Ta zmiana strukturalna wydłużyła okres ograniczonej podaży surowców, a współczynnik transakcji zakupu nadal rósł, tworząc stabilny poziom cen siarczanu miedzi.

Klientom zaleca się dokonywanie zakupów w odpowiednim momencie, gdy ceny miedzi spadną do stosunkowo niskiego poziomu w oparciu o ich własne zapasy, tak aby zapewnić podaż przy jednoczesnej kontroli kosztów.

5) Siarczan magnezu/tlenek magnezu

Pod względem surowców: Obecnie stężenie kwasu siarkowego na północy utrzymuje się na stabilnym, wysokim poziomie.

Ze względu na kontrolę zasobów magnezytu, ograniczenia kwotowe i rektyfikację środowiskową, wiele przedsiębiorstw produkuje w oparciu o sprzedaż. We wrześniu i październiku wiele przedsiębiorstw o rocznej produkcji poniżej 100 000 ton zostało zmuszonych do wstrzymania produkcji w celu jej przekształcenia z powodu polityki zastępowania mocy produkcyjnych. Na początku listopada nie podjęto żadnych skoncentrowanych działań w celu wznowienia produkcji, a krótkoterminowa wydajność prawdopodobnie nie wzrośnie znacząco. Cena kwasu siarkowego wzrosła, a ceny siarczanu magnezu i tlenku magnezu prawdopodobnie nieznacznie wzrosną w krótkim okresie. Zaleca się odpowiednie zaopatrzenie.

6) Jodan wapnia

Surowce: Krajowy rynek jodu jest obecnie stabilny, podaż importowanego rafinowanego jodu z Chile jest stabilna, a produkcja producentów jodku jest stabilna.

W kontekście umiarkowanego ożywienia popytu, ale ograniczonych możliwości produkcyjnych, nie można wykluczyć niewielkiego wzrostu cen czystego proszku jodanu wapnia. Zaleca się odpowiednie zaopatrzenie.

7) Selenit sodu

W odniesieniu do surowców: Cena diselenu wzrosła, a następnie ustabilizowała się. Według insiderów rynku, cena selenu na rynku była stabilna z tendencją wzrostową, aktywność handlowa była przeciętna i oczekuje się, że cena utrzyma się na wysokim poziomie w późniejszym okresie. Producenci selenitu sodu twierdzą, że popyt jest słaby, koszty rosną, zamówienia rosną, a notowania nieznacznie spadły w tym tygodniu. Kupuj na żądanie.

8) Chlorek kobaltu

Rynek kobaltu ustabilizował się w ubiegłym tygodniu. Po stronie podaży, wspieranej przez koszty produkcji surowców, huty wykazują silną wolę utrzymania cen. Po stronie popytu, intencje zakupowe uległy wzmocnieniu. Niektóre firmy zdecydowały się przyjąć od handlowców tanie stare zapasy, podczas gdy inne zaczęły starać się przejąć drogie nowe towary od hut. To odwrócenie zachowań zakupowych łącznie nieznacznie podniosło centrum cen transakcyjnych. Rynek nadal znajduje się w krytycznej grze między podażą a popytem, a rozbieżność cen między segmentem upstream i downstream utrzymuje się. Oczekuje się, że w krótkim okresie ceny soli kobaltowej będą wykazywać głównie stabilny i nieznacznie silny trend. Gdy odbiorcy z segmentu downstream stopniowo zaakceptują obecny poziom cen i rozpoczną nową rundę scentralizowanych zakupów, ceny soli kobaltowej prawdopodobnie nabiorą silniejszej dynamiki i powrócą do kanału wzrostowego. Należy odpowiednio zwiększać zapasy w oparciu o popyt.

9) Sól kobaltu/chlorek potasu/węglan potasu/mrówczan wapnia/jodek

1. Sól kobaltowa: Koszt surowca: Rynek soli kobaltowej jako całość charakteryzuje się konkurencją podaży i popytu. Wsparcie cenowe surowca po stronie podaży jest stosunkowo silne, podczas gdy po stronie popytu nieznacznie się poprawiło, ale nie zostało jeszcze w pełni uwolnione. W krótkim okresie oczekuje się stabilizacji cen soli kobaltowej z niewielkim wzrostem. Należy zwrócić uwagę na rytm scentralizowanych zakupów w dół łańcucha dostaw oraz zmiany w polityce zaopatrzenia w surowiec kobaltowy w Demokratycznej Republice Konga. Zaleca się uważne śledzenie dynamiki rynku i rozsądne planowanie zakupów i produkcji.

2. Chlorek potasu: Rynek chlorku potasu w ostatnim czasie nadal charakteryzuje się stabilnością z niewielką siłą. Mentalność traderów jest nieco podzielona. Niektórzy z nich realizują zyski, sprzedając po wysokich cenach. Inni ostrożnie obserwują rynek i czekają na jego ustabilizowanie. Po stronie popytu, na ogólny popyt w segmencie downstream nadal wpływa wcześniejsza wysoka presja na zapasy oraz nastroje wyczekujące. Tempo zakupów nie uległo znaczącemu przyspieszeniu, głównie w zakresie uzupełniania zapasów na podstawowe potrzeby, a gotowość do gromadzenia zapasów na dużą skalę jest stosunkowo niska. Podsumowując, w krótkim okresie rynek chlorku potasu jest wspierany przez koszty, a ceny prawdopodobnie pozostaną wysokie i zmienne. Jednak hamujący wpływ wysokich cen na popyt może ograniczyć przestrzeń do dalszych wzrostów cen.

3. Ceny mrówczanu wapnia nadal spadały w tym tygodniu. Zakłady produkujące surowy kwas mrówkowy wznawiają produkcję i obecnie zwiększają produkcję kwasu mrówkowego, co prowadzi do wzrostu mocy produkcyjnych kwasu mrówkowego i nadpodaży. W dłuższej perspektywie ceny mrówczanu wapnia spadają.

4 Ceny jodku były w tym tygodniu stabilne w porównaniu z poprzednim tygodniem.

Czas publikacji: 27-11-2025