Analiza rynku pierwiastków śladowych

I,Analiza metali nieżelaznych

Tydzień po tygodniu: Miesiąc po miesiącu:

| Jednostki | Tydzień 2 grudnia | Tydzień 3 grudnia | Zmiany z tygodnia na tydzień | Średnia cena w listopadzie | Średnia cena z dnia 19 grudnia | Zmiany z miesiąca na miesiąc | Cena aktualna na dzień 23 grudnia | |

| Szanghajski Rynek Metali # Sztabki cynku | Yuan/ton | 23170 | 23122 | ↑398 | 22407 | 23021 | ↑564 | 23090 |

| Shanghai Metals Network # Miedź elektrolityczna | Yuan/ton | 90495 | 92140 | ↑2546 | 86502 | 91528 | ↑4720 | 93470 |

| Shanghai Metals Network Australia Ruda manganu Mn46% | Yuan/ton | 41,65 | 41,85 | ↑0,84 | 40,55 | 41,44 | ↑0,68 | 41,85 |

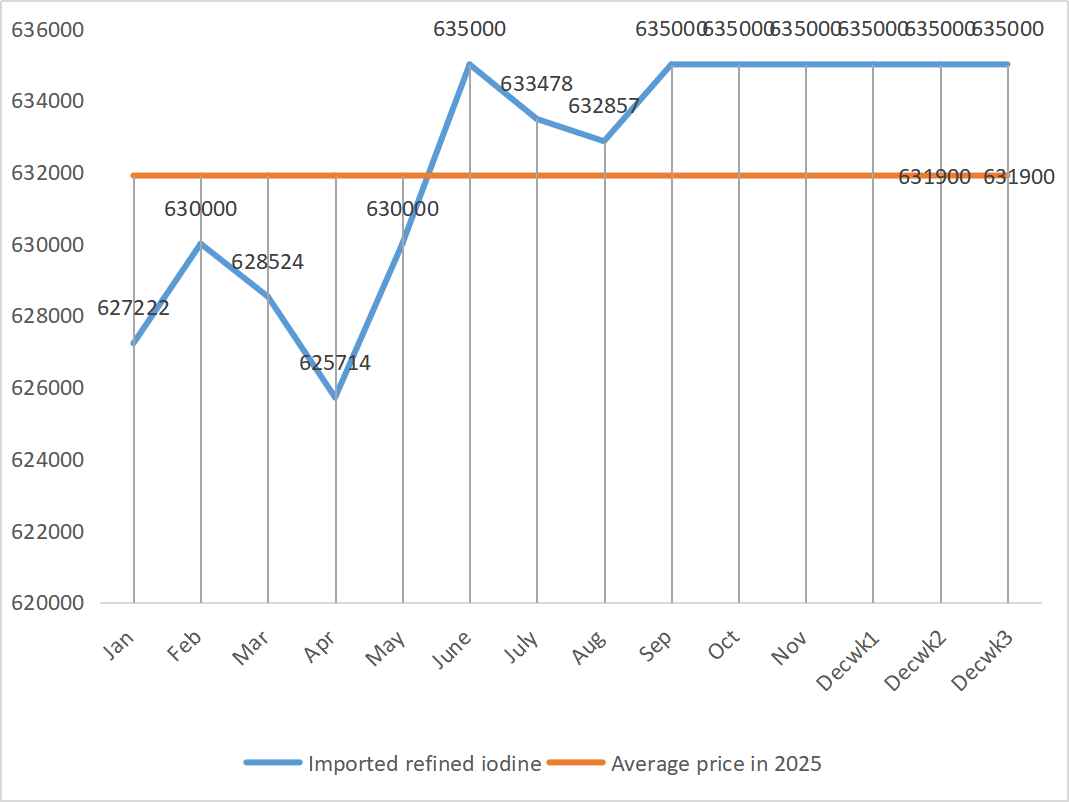

| Cena importowanego rafinowanego jodu według Business Society | Yuan/ton | 635000 | 635000 | - | 635000 | 635000 |

| 635000 |

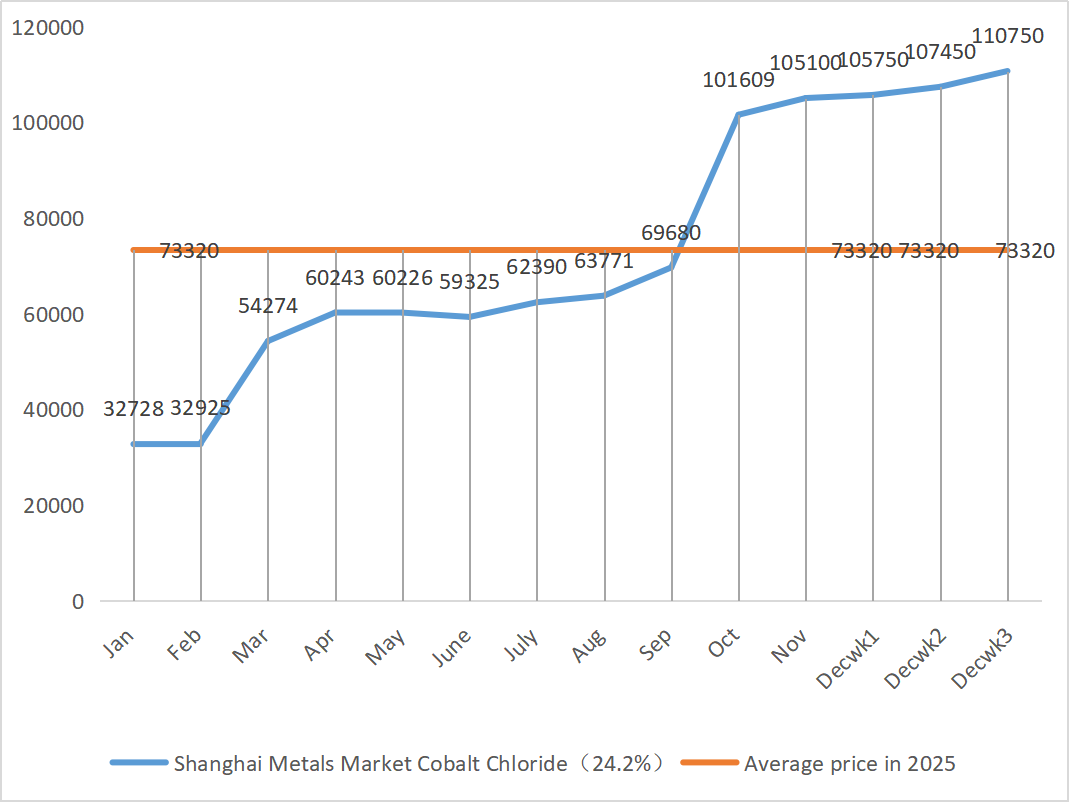

| Chlorek kobaltu na Szanghajskim Rynku Metali (współ≥24,2%) | Yuan/ton | 107450 | 110750 | ↑1700 | 105100 | 107983 | ↑1500 | 110750 |

| Dwutlenek selenu na szanghajskim rynku metali | Yuan za kilogram | 108 | 112 | ↓6 | 113,5 | 111,33 | ↓2,5 | 115 |

| Wskaźnik wykorzystania mocy produkcyjnych producentów dwutlenku tytanu | % | 74,26 | 75,09 | ↓0,2 | 75,97 | 74,60 | ↓1,61 |

1) Siarczan cynku

① Surowce: podtlenek cynku: Makroskopowo rynek nadal jest zaniepokojony danymi o zatrudnieniu w USA, a indeks dolara spadł, co ogólnie podnosi ceny metali nieżelaznych. W odniesieniu do czynników fundamentalnych, strona konsumencka została nieco osłabiona przez ostrzeżenia środowiskowe wydane w wielu miejscach w całym kraju. Po stronie podaży, opłaty za przetwarzanie koncentratu cynku pozostają niskie, zyski hut są ograniczone, a niektórzy producenci wprowadzili cięcia produkcji i przestoje, co spowodowało zmniejszenie podaży. Wsparcie ze strony krajowych wlewków cynku jest dość oczywiste. Ogólnie rzecz biorąc, ceny cynku są wspierane głównie przez stronę podażową i oczekuje się, że ceny sieciowe cynku utrzymają się na poziomie około 23 200 juanów za tonę w przyszłym tygodniu.

② Kwas siarkowy: 18 grudnia w spotkaniu uczestniczyli przedstawiciele Narodowej Komisji Rozwoju i Reform, Chińskiego Stowarzyszenia Przemysłu Kwasu Siarkowego, Chińskiego Stowarzyszenia Przemysłu Nawozów Fosforanowych i Wieloskładnikowych oraz kluczowych przedsiębiorstw. Podczas spotkania wezwano przemysł kwasu siarkowego i wieloskładnikowych nawozów fosforanowych do pełnego zapewnienia dostaw i stabilnych cen nawozów w chwili obecnej, a także zobowiązano przedsiębiorstwa produkujące kwas hutniczy do utrzymania ceny sprzedaży kwasu siarkowego na poziomie nieprzekraczającym poziomu z 11 grudnia 2025 r., aby zapewnić stabilne funkcjonowanie rynku. Większa uwaga zostanie poświęcona rynkowym sprzężeniom zwrotnym dotyczącym trendów cenowych kwasu siarkowego w przyszłości. Wcześniejsze zaostrzenie polityki eksportowej nawozów fosforanowych doprowadziło do spadku cen siarki, ale ceny rynkowe kwasu siarkowego na razie nie poszły w jego ślady. Obecne wysokie ceny są stabilne, a oczekuje się dalszego umocnienia niektórych rynków ze względu na regionalną podaż i popyt. W tym tygodniu ceny rynkowe wykazały regionalne rozbieżności.

W poniedziałek wskaźnik wykorzystania mocy produkcyjnych producentów siarczanu cynku wyniósł 68%, co oznacza spadek o 15% w porównaniu z poprzednim tygodniem. Wykorzystanie mocy produkcyjnych wyniosło 68%, co oznacza wzrost o 5% w porównaniu z poprzednim tygodniem. Zamówienia od głównych producentów są planowane do połowy lub początku stycznia. Wysokie koszty surowców stanowią silny czynnik wspierający ceny siarczanu cynku, a obecny rynek utrzymuje się na stabilnym, wysokim poziomie. Jednocześnie przyspieszenie dostaw eksportowych i wznowienie zapytań ofertowych dodatkowo stymulowały wzrost cen. Klientom zaleca się składanie zamówień z wyprzedzeniem, w zależności od stanu zapasów i cyklu dostaw.

2) Siarczan manganu

Pod względem surowców: ① Rynek rudy manganu – ceny rudy manganu pozostają wysokie i stabilne

②Ceny kwasu siarkowego pozostają wysokie i stabilne.

W tym tygodniu wskaźnik wykorzystania mocy produkcyjnych producentów siarczanu manganu wyniósł 90%, a wskaźnik wykorzystania mocy produkcyjnych 62%, pozostając na niezmienionym poziomie w porównaniu z poprzednim tygodniem. Zamówienia od głównych producentów są planowane do pierwszych dziesięciu dni stycznia, a niektóre do połowy lub końca stycznia. Producenci mają wystarczającą liczbę zamówień na wczesnym etapie i planują wysyłkę. Biorąc pod uwagę koszty, w oparciu o analizę wolumenu zamówień przedsiębiorstw i czynników surowcowych, siarczan manganu utrzyma się na stabilnym poziomie w krótkim okresie. Zaleca się klientom dokonywanie zakupów w miarę potrzeb.

3) Siarczan żelazawy

Surowce: Jako produkt uboczny dwutlenku tytanu, jego podaż jest ograniczona przez główny przemysł. Obecne wysokie zapasy i słaba sprzedaż w branży dwutlenku tytanu, wraz z zamknięciem niektórych zakładów produkcyjnych, bezpośrednio doprowadziły do zmniejszenia produkcji siarczanu żelaza(II). Tymczasem popyt na fosforan litowo-żelazowy jest stabilny i nadal ogranicza niektóre surowce, pogłębiając tym samym ograniczoną podaż produktów paszowych.

W tym tygodniu duzi producenci zawiesili notowania. W obliczu braku możliwości wznowienia produkcji przez głównych producentów na rynku przed Nowym Rokiem, rynek downstream generalnie utrzymuje „byczą” prognozę cen siarczanu żelaza(II). Cena siarczanu żelaza(II) prawdopodobnie wzrośnie, a nie spadnie. Biorąc pod uwagę silne wsparcie ze strony kosztów surowców i zawieszenie notowań w niektórych regionach, oczekuje się, że cena siarczanu żelaza(II) będzie wykazywać trend wzrostowy w średnim i krótkim okresie.

Zaleca się, aby strona popytowa dokonywała zakupów zgodnie z własną sytuacją produkcyjną.

4) Siarczan miedzi/zasadowy chlorek miedzi

W ujęciu makroekonomicznym badania przeprowadzone przez Fed sugerują, że cła mogą spowodować wzrost inflacji w przyszłym roku, podczas gdy gubernator Waller opowiada się za dalszymi obniżkami stóp procentowych w oparciu o sytuację na rynku pracy, co wskazuje na równowagę między jego polityką kontrolowania inflacji a stabilizacją gospodarki, co ogólnie rzecz biorąc korzystnie wpływa na ceny metali.

Pod względem fundamentalnym, podaż spot jest obfita, a posiadacze aktywnie wyprzedają, ale transakcje są przeciętne; Słaby popyt w miarę zbliżania się końca roku. Ogólnie rzecz biorąc, makroekonomiczne wsparcie dla cen miedzi jest oczywiste, ale stopniowo pojawia się również tłumienie popytu przez wysokie ceny. Ponadto, popyt krajowy pozostaje odporny w obliczu oczekiwań na konsumpcję poza sezonem, a powolne wznawianie globalnych, przerwanych kopalń i niskie krajowe zapasy socjalne nadal pogarszają sytuację podażową. Oczekuje się, że ceny miedzi utrzymają się w przedziale 91 500-92 500 juanów za tonę w przyszłym tygodniu, a wsparcie cenowe siarczanu miedzi pozostaje solidne.

Klientom zaleca się korzystanie z własnych zapasów, aby uzupełnić zapasy, gdy ceny miedzi spadną do stosunkowo niskiego poziomu, co pozwoli zapewnić podaż przy jednoczesnej kontroli kosztów.

5) Siarczan magnezu/tlenek magnezu

Pod względem surowców: Obecnie stężenie kwasu siarkowego na północy utrzymuje się na stabilnym, wysokim poziomie.

Ceny tlenku magnezu i siarczanu magnezu wzrosły. Wpływ kontroli zasobów magnezytu, ograniczeń kwotowych i rekultywacji środowiska doprowadził do tego, że wiele przedsiębiorstw produkuje w oparciu o sprzedaż. W piątek zamknięto słabo działające przedsiębiorstwa produkujące tlenek magnezu z powodu polityki wymiany mocy produkcyjnych i wzrostu cen kwasu siarkowego, a ceny siarczanu magnezu i tlenku magnezu wzrosły w krótkim okresie. Zaleca się odpowiednie zaopatrzenie.

6) Jodan wapnia

Surowce: Cena jodu rafinowanego nieznacznie wzrosła w czwartym kwartale. Podaż jodanu wapnia jest ograniczona. Niektórzy producenci jodku zawiesili produkcję lub ją ograniczyli. Oczekuje się, że podaż jodku pozostanie stabilna i będzie nieznacznie rosła w dłuższej perspektywie. Zaleca się odpowiednie zaopatrzenie.

7) Selenit sodu

W zakresie surowców: Rynek selenu pod koniec roku był słaby, z niewielką liczbą transakcji. Centrum cenowe surowego selenu i diselenium przesunęło się w dół, podczas gdy ceny proszku selenowego i tabletek selenowych pozostały bez zmian. Uzupełnianie zapasów terminalowych dobiega końca, fundusze spekulacyjne są w odwrocie, a ceny znajdują się pod krótkoterminową presją. Kupuj na żądanie.

8) Chlorek kobaltu

Krajowe notowania kobaltu metalicznego uległy znacznej stabilizacji. Kongijski system kwot doprowadził do niedoboru podaży, a koszty prawdopodobnie wzrosną. Górnicy kobaltu mogą zachować kongijski limit eksportu kobaltu na rok 2025 i eksportować produkty kobaltowe z Indonezji i Rosji, aby uzupełnić część niedoboru surowców kobaltowych. Cena soli kobaltowych wzrosła, a cena tlenku kobaltu litu ustabilizowała się. Nadal są dobre wieści. Międzynarodowe ceny kobaltu rosną, ale czynniki pozytywne i negatywne osłabiają krajowy rynek kobaltu. Należy gromadzić odpowiednie zapasy.

9) Sole kobaltu/chlorek potasu/węglan potasu/mrówczan wapnia/jodek

1. Sole kobaltu: Strona podażowa: System kwot w Demokratycznej Republice Konga doprowadził do strukturalnego niedoboru. Kongijskie kwoty eksportowe zostały znacznie zaostrzone. Demokratyczna Republika Konga, największy producent kobaltu na świecie, wyprodukuje 220 000 ton w 2024 r., co stanowi 76% globalnej produkcji. Kraj wprowadził zakaz eksportu kobaltu w lutym 2025 r., a w październiku przeszedł na system kwot: limit eksportu wynosił zaledwie 18 125 ton do końca 2025 r., a kwota 96 600 ton rocznie w latach 2026-2027, co stanowi 56% redukcji w stosunku do rzeczywistego eksportu w 2024 r. Polityka ta doprowadziła do zmniejszenia globalnej podaży kobaltu o około 200 000 ton, czyli 40% rocznego popytu. W połączeniu z dwoma czynnikami napędzającymi popyt na nowe źródła energii i sztuczną inteligencję, stanowią one podstawę średnio- i długoterminowego trendu wzrostowego cen kobaltu. W krótkim okresie ceny soli kobaltowej powinny pozostać zmienne lub stabilne na wysokim poziomie. W konsekwencji, jeśli nastąpi znaczny wzrost eksportu kobaltu z Demokratycznej Republiki Konga lub znaczące odbicie popytu na produkty niższego szczebla, ceny prawdopodobnie będą nadal rosły.

2. Chlorek potasu: Cena potasu jest stabilna, ale popyt nie jest duży i nie ma wielu transakcji. Wolumen importu jest duży, a zapasy w porcie nie wzrosły znacząco w ostatnim czasie. Ostatnia stabilność cen jest związana z kontrolą rezerw państwowych. Towar może zostać zwolniony po Nowym Roku. Zakup zgodnie z zapotrzebowaniem w najbliższej przyszłości.

3. Impas w podaży i popycie na rynku kwasu mrówkowego pozostaje niezmieniony, a presja na ograniczenie zapasów jest znaczna. Popyt na produkty downstream prawdopodobnie nie ulegnie znaczącej poprawie w krótkim okresie. W krótkim okresie ceny będą nadal podlegać wahaniom i będą niskie, a popyt na mrówczan wapnia jest przeciętny. Zaleca się monitorowanie rynku kwasu mrówkowego i dokonywanie zakupów w razie potrzeby.

4. Ceny jodku pozostały stabilne w tym tygodniu w porównaniu z poprzednim.

Czas publikacji: 24-12-2025