Analiza rynku pierwiastków śladowych

I,Analiza metali nieżelaznych

Tydzień po tygodniu: Miesiąc po miesiącu:

| Jednostki | Tydzień 2 sierpnia | Tydzień 3 sierpnia | Zmiany z tygodnia na tydzień | Średnia cena w lipcu | Stan na 22 sierpniaŚrednia cena | Zmiana z miesiąca na miesiąc | Cena aktualna na dzień 26 sierpnia | |

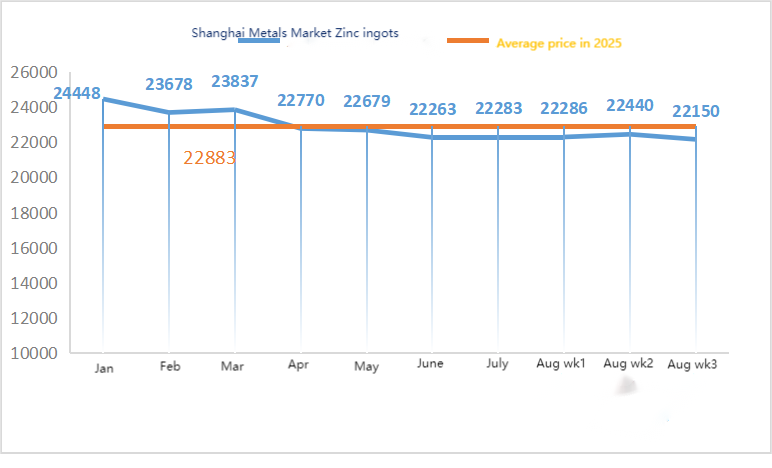

| Szanghajski Rynek Metali # Sztabki cynku | Yuan/ton | 22440 | 22150 | ↓290 | 22356 | 22288 | ↓68 | 22280 |

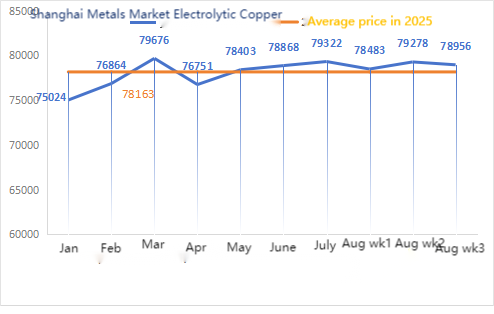

| Szanghajski Rynek Metali # Miedź Elektrolityczna | Yuan/ton | 79278 | 78956 | ↓322 | 79322 | 78870 | ↓452 | 79585 |

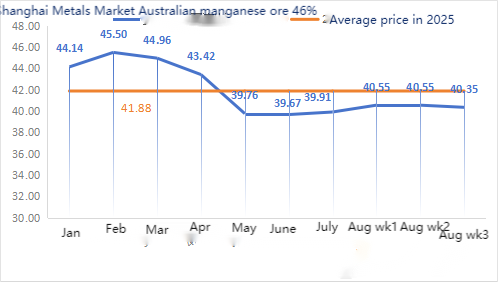

| Shanghai Metals AustraliaRuda manganu Mn46% | Yuan/ton | 40,55 | 40,35 | ↓0,2 | 39,91 | 40,49 | ↑0,58 | 40,15 |

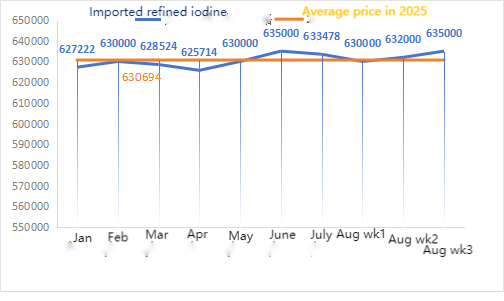

| Cena importowanego rafinowanego jodu według Business Society | Yuan/ton | 632000 | 635000 | ↑3000 | 633478 | 632189 | ↓1289 | 635000 |

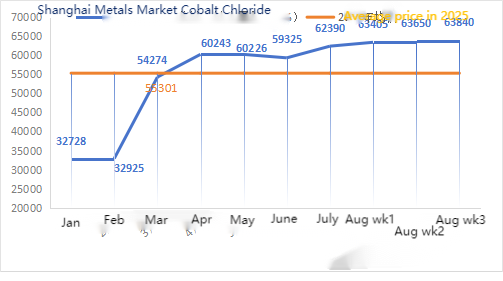

| Chlorek kobaltu na Szanghajskim Rynku Metali(współ≥24,2%) | Yuan/ton | 63650 | 63840 | ↑190 | 62390 | 63597 | ↑1207 | 64250 |

| Dwutlenek selenu na szanghajskim rynku metali | Yuan/kilogram | 96,8 | 99,2 | ↑2.4 | 93,37 | 96,25 | ↑2,88 | 100 |

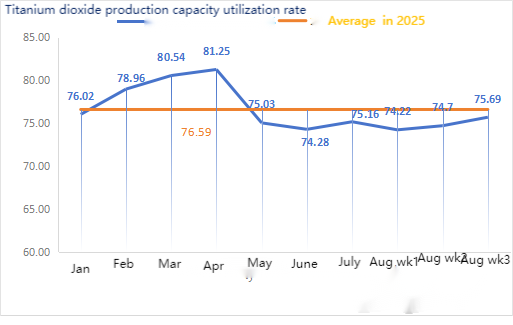

| Wskaźnik wykorzystania mocy produkcyjnych producentów dwutlenku tytanu | % | 74,7 | 75,69 | ↑0,99 | 75,16 | 74,53 | ↓0,63 |

Pod względem surowców: podtlenek cynku: Ze względu na wysokie koszty surowców i silne intencje zakupowe ze strony branż downstream, producenci wykazują silną gotowość do podnoszenia cen, a wysoki współczynnik transakcyjny jest stale aktualizowany. ② Ceny kwasu siarkowego pozostały stabilne w całym kraju w tym tygodniu. Soda kalcynowana: Ceny były stabilne w tym tygodniu. ③ Makroskopowo oczekiwania dotyczące obniżek stóp procentowych przez Fed ulegają wahaniom, indeks dolara rośnie, metale nieżelazne są pod presją, a rynek jest zaniepokojony perspektywami popytu na cynk. Pod względem fundamentalnym, krajowe zapasy nadal rosną, struktura nadwyżki cynku pozostaje niezmieniona, a konsumpcja jest nadal słaba. Nastroje makroekonomiczne ulegają wahaniom, środek ciężkości cynku w Szanghaju przesuwa się w dół w oczekiwaniu na dalsze wskazówki makroekonomiczne.

Oczekuje się, że ceny cynku w przyszłym tygodniu wyniosą od 22 tys. do 22 tys. juanów za tonę.

W poniedziałek wskaźnik operacyjny fabryki próbek siarczanu cynku do produkcji wody wyniósł 83%, co stanowi spadek o 11% w porównaniu z poprzednim tygodniem, a wskaźnik wykorzystania mocy produkcyjnych wyniósł 71%, co stanowi spadek o 2% w porównaniu z poprzednim tygodniem. Notowania w tym tygodniu są takie same jak w zeszłym tygodniu. W ciągu pierwszych dziesięciu dni tygodnia klienci z branży paszowej i nawozowej gromadzili zapasy, przy czym główni producenci planowali zamówienia do połowy września, a niektórzy do końca września. Ogólne wskaźniki operacyjne w segmencie upstream były normalne, ale liczba zamówień była zdecydowanie niewystarczająca. Na rynku spot występują różne poziomy wycofań. Przedsiębiorstwa paszowe nie były ostatnio zbyt aktywne w zakupach. Pod wpływem podwójnej presji wskaźników operacyjnych przedsiębiorstw z sektora upstream i niewystarczających istniejących zamówień, siarczan cynku będzie nadal działał słabo i stabilnie w krótkim okresie. Sugeruje się, aby strona popytowa określiła plan zakupów z wyprzedzeniem w oparciu o własną sytuację zapasów.

W zakresie surowców: ① Rynek rudy manganu był stabilny, z wahaniami i spadkami. Wśród nich ceny północnych bloków Hongkongu i Makau, bloków Gabonu itp. nieznacznie spadły o 0,5 juana za tonę, podczas gdy ceny innych rodzajów rudy pozostały na razie stabilne. Rynek rudy manganu jako całość pozostał stabilny i znajdował się w trybie wyczekiwania. Było niewiele notowań od traderów i niewiele zapytań od fabryk. Cena rudy manganu znajdowała się w impasie, gdzie trudno było pytać o niskie ceny, a wysokie ceny utrudniały sprzedaż. Atmosfera handlowa w porcie była ospała. Poprawa nastrojów na rynku węgla koksowego spowodowała wzrost rynku krzemu manganowego w rezonansie. Obecnie fabryki stopów i huty końcowe pracują na stosunkowo wysokim poziomie, co zapewnia silne wsparcie dla popytu na rudę manganu jako surowiec. Główne firmy górnicze spodziewają się nowej rundy uzupełniania zapasów we wrześniu i mają niską gotowość do sprzedaży po niskich cenach. Różnica cen między zapytaniami do fabryk i ofertami handlowców wzrosła.

②Ceny kwasu siarkowego są na ogół stabilne.

W tym tygodniu wskaźnik operacyjny producentów próbek siarczanu manganu wyniósł 71%, co stanowi spadek o 15% w porównaniu z poprzednim tygodniem. Wskaźnik wykorzystania mocy produkcyjnych wyniósł 44%, co stanowi spadek o 17% w porównaniu z poprzednim tygodniem. Prace konserwacyjne w niektórych fabrykach doprowadziły do spadku danych. Dostawy z fabryk były napięte. Notowania z głównych fabryk wzrosły w tym tygodniu w porównaniu z poprzednim. W drugiej połowie miesiąca wzrosła liczba producentów siarczanu manganu zamkniętych z powodu prac konserwacyjnych. Nie odnotowano znaczącego wzrostu zamówień w handlu zagranicznym, a krajowi klienci końcowi nie byli zbyt entuzjastycznie nastawieni do uzupełniania zapasów. Na podstawie analizy wolumenu zamówień i czynników surowcowych, siarczan manganu pozostanie stabilny w krótkim okresie. Zaleca się, aby klienci odpowiednio zmniejszyli zapasy.

Zaleca się, aby strona popytowa określiła plan zakupów z wyprzedzeniem, opierając się na swojej sytuacji zapasów.

W zakresie surowców: Popyt na dwutlenek tytanu w segmencie downstream pozostaje niewielki. Niektórzy producenci zgromadzili zapasy dwutlenku tytanu, co skutkuje niskimi wskaźnikami produkcji. Nadal utrzymuje się napięta sytuacja podażowa siarczanu żelazawego w Qishui.

W tym tygodniu wskaźnik wykorzystania mocy produkcyjnych producentów siarczanu żelaza(II) wyniósł 75%, a wskaźnik wykorzystania mocy produkcyjnych 24%, pozostając na niezmienionym poziomie w porównaniu z poprzednim tygodniem. Notowania w tym tygodniu były stabilne w porównaniu z poprzednim. Producenci planują zamówienia do połowy października, co oznacza, że podaż surowca – siedmiowodnego siarczanu żelaza(II) – jest ograniczona, a cena utrzymuje się na stabilnym, wysokim poziomie. Przy wsparciu kosztowym i stosunkowo dużej liczbie zamówień, oczekuje się, że cena monohydratu żelaza(II) utrzyma się na stabilnym, wysokim poziomie w późniejszym okresie, głównie ze względu na wskaźnik wykorzystania mocy produkcyjnych w przemyśle dwutlenku tytanu i względny postęp w dostawach surowców. W ostatnim czasie dostawy siedmiowodnego siarczanu żelaza(II) były dobre, co doprowadziło do wzrostu kosztów dla producentów monohydratu siarczanu żelaza(II). Obecnie ogólny wskaźnik wykorzystania mocy produkcyjnych siarczanu żelaza(II) w Chinach nie jest korzystny, a przedsiębiorstwa mają bardzo niskie zapasy spotowe. Oczekuje się, że cena siarczanu żelaza(II) wzrośnie w krótkim okresie, dlatego zaleca się klientom odpowiednie zwiększenie zapasów.

4)Siarczan miedzi/zasadowy chlorek miedzi

Surowce: Makroskopowo, w Fed pojawiły się rozbieżności w polityce. Chociaż stopy procentowe pozostały niezmienione na lipcowym posiedzeniu, kilku urzędników poparło ich obniżkę we wrześniu. Rynek oczekuje na wieści z rozmów na Ukrainie, a odbicie cen ropy naftowej w połączeniu z rosnącymi oczekiwaniami na obniżkę stóp procentowych przez Fed pozytywnie wpływa na ceny miedzi.

Pod względem fundamentalnym, po stronie podaży nastąpiła wyraźna zmiana z ograniczonej na luźną podaż spot miedzi elektrolitycznej, spowodowana zwiększonym przywozem z krajowych rafinerii. Po stronie popytu nadal panuje tradycyjny okres poza sezonem, a sektor downstream utrzymuje zakupy na żądanie i uzupełnia zapasy po niskich cenach, a ogólny nastrój jest ostrożny. Ogólnie rzecz biorąc, pozytywne perspektywy makroekonomiczne w pewnym stopniu wspierają ceny miedzi.

W zakresie roztworu trawiącego: Niektórzy producenci surowców przetwarzają głęboko roztwór trawiący, niedobór surowców pogłębia się, a współczynnik transakcji pozostaje wysoki.

Jeśli chodzi o ceny, oczekuje się, że cena netto miedzi będzie w tym tygodniu wahać się nieznacznie w granicach 79 500 juanów za tonę.

W tym tygodniu wskaźnik wykorzystania mocy produkcyjnych producentów siarczanu miedzi/miedzi kaustycznej wynosi 100%, a wskaźnik wykorzystania mocy produkcyjnych 45%, pozostając na niezmienionym poziomie w porównaniu z poprzednim tygodniem. W tym tygodniu notowania głównych producentów pozostały na tym samym poziomie co w zeszłym tygodniu.

Biorąc pod uwagę aktualne trendy surowcowe i warunki pracy producentów, oczekuje się, że ceny siarczanu miedzi utrzymają się na wysokim poziomie, z wahaniami w krótkim okresie. Klientom zaleca się utrzymywanie normalnych zapasów.

Surowce: Surowiec magnezytowy jest stabilny.

Fabryka pracuje normalnie, a produkcja przebiega bez zakłóceń. Czas dostawy wynosi zazwyczaj od 3 do 7 dni. Ceny były stabilne od sierpnia do września. Wraz ze zbliżaniem się zimy w głównych obszarach produkcyjnych obowiązują przepisy zakazujące używania pieców do produkcji tlenku magnezu, a koszty węgla opałowego rosną zimą. W związku z powyższym oczekuje się, że cena tlenku magnezu wzrośnie od października do grudnia. Klientom zaleca się zakup w oparciu o popyt.

Pod względem surowców: Obecnie cena kwasu siarkowego na północy rośnie w perspektywie krótkoterminowej.

Zakłady siarczanu magnezu pracują na 100% mocy, produkcja i dostawy przebiegają normalnie, a zamówienia są planowane do początku września. Oczekuje się, że cena siarczanu magnezu pozostanie stabilna w sierpniu. Wraz ze zbliżaniem się września cena kwasu siarkowego może wzrosnąć i nie można wykluczyć dalszego wzrostu ceny siarczanu magnezu. Zaleca się klientom dokonywanie zakupów zgodnie z planami produkcyjnymi i stanami magazynowymi.

Surowce: Krajowy rynek jodu jest obecnie stabilny, podaż importowanego rafinowanego jodu z Chile jest stabilna, a produkcja producentów jodku jest stabilna.

W tym tygodniu tempo produkcji próbek jodanu wapnia wyniosło 100%, wskaźnik wykorzystania mocy produkcyjnych wyniósł 36%, tyle samo co w poprzednim tygodniu, a notowania głównych producentów pozostały stabilne. Branża hodowlana i drobiarska odnotowała ożywienie popytu wraz z ochłodzeniem pogody, a producenci pasz dla zwierząt wodnych znaleźli się w szczycie sezonu, co spowodowało nieznaczny wzrost popytu w tym tygodniu w porównaniu z poprzednim tygodniem.

Popyt w tym tygodniu pozostał stabilny w porównaniu z normalnym tygodniem. Klientom zaleca się dokonywanie zakupów na żądanie, w oparciu o planowanie produkcji i zapotrzebowanie na zapasy.

W zakresie surowców: Cena aukcyjna surowego selenu z hut miedzi ostatnio wzrosła, co świadczy o wzroście aktywności transakcji na rynku selenu i rosnącym ogólnym zaufaniu do przyszłych trendów cen selenu na rynku.

W tym tygodniu wskaźnik wykorzystania mocy produkcyjnych producentów próbek selenitu sodu wyniósł 100%, a wskaźnik wykorzystania mocy produkcyjnych 36%, pozostając na niezmienionym poziomie w porównaniu z poprzednim tygodniem. W związku ze wzrostem zamówień eksportowych od producentów, cena czystego proszku selenitu sodu wzrosła w tym tygodniu w porównaniu z poprzednim.

Oczekuje się, że ceny surowców będą nadal rosły, a popyt zaleca, aby dokonywać zakupów we właściwym czasie, w oparciu o własne zapasy.

Surowce: Po stronie podaży, huty w górnym biegu rzeki nadal wykazują optymizm w stosunku do produktów kobaltowych, a wraz ze wzrostem zużycia surowców i chlorku kobaltu, nasilają się tendencje do gromadzenia zapasów i wstrzymywania sprzedaży. Po stronie popytu, ze względu na ciągłe podwyżki cen w ostatnim czasie, narasta nastawienie wyczekujące w dolnym biegu rzeki. Oczekuje się nieznacznego wzrostu cen w przyszłym tygodniu.

Wraz ze stopniowym ochładzaniem się pogody, spożycie i popyt na paszę do przeżuwania wzrosły, co pozwoliło na utrzymanie niezbędnych zakupów. Popyt nieznacznie wzrósł w tym tygodniu w porównaniu z normalnym tygodniem.

Nie można wykluczyć dalszego wzrostu cen surowca w postaci chlorku kobaltu. Klientom zaleca się dokonywanie zakupów w odpowiednim momencie, w oparciu o stany magazynowe.

10) Sól kobaltowa/chlorek potasu/węglan potasu/mrówczan wapnia/jodek

1 Na ceny soli kobaltowej wpływa zakaz eksportu kobaltu z Demokratycznej Republiki Konga, ograniczona podaż surowców i oczywiste wsparcie cenowe. W krótkim okresie ceny soli kobaltowej prawdopodobnie pozostaną zmienne i będą rosły. Ze względu na ciągły wzrost kosztów, przedsiębiorstwa hutnicze utrzymają wsparcie cenowe i zasadniczo zawieszą notowania dla poszczególnych zamówień. Po ustabilizowaniu się cen krajowych, handlowcy wstrzymali sprzedaż po niższej cenie i nieznacznie podnieśli notowania. Kolejne zmiany cen powinny koncentrować się na rosnących kosztach i faktycznych zakupach przez odbiorców końcowych po zakończeniu przerwy wakacyjnej pod koniec sierpnia i na początku września.

2. Cena chlorku potasu na rynku krajowym pozostaje stabilna z niewielkim rozluźnieniem, a popyt chwilowo osłabł

Chociaż notowania handlowe pozostały na razie stabilne, chęć niektórych handlowców do sprzedaży wzrosła, co spowodowało nieznaczny wzrost sprzedaży. Ogólnie rzecz biorąc, pod wpływem zwiększonych oczekiwań importowych, cena nawozu potasowego w górnym przedziale cenowym może nieznacznie spaść w krótkim okresie, ale ze względu na czynniki takie jak konserwacja i cięcia produkcji, korekta będzie prawdopodobnie ograniczona. Oczekuje się, że będzie ona oscylować w wąskim przedziale cenowym, z niewielkim prawdopodobieństwem znacznych wzrostów i spadków. Cena węglanu potasu podąża za ceną chlorku potasu.

3. Ceny mrówczanu wapnia utrzymywały się w tym tygodniu na stabilnym, wysokim poziomie. Cena surowego kwasu mrówkowego wzrosła w związku z zamknięciem fabryk w celu przeprowadzenia konserwacji. Niektóre zakłady produkujące mrówczan wapnia wstrzymały przyjmowanie zamówień.

4. Ceny jodku pozostały stabilne w tym tygodniu w porównaniu z poprzednim.

Czas publikacji: 29.08.2025