Analiza rynku pierwiastków śladowych

I,Analiza metali nieżelaznych

Tydzień po tygodniu: Miesiąc po miesiącu:

| Jednostki | Tydzień 3 sierpnia | Tydzień 4 sierpnia | Zmiany z tygodnia na tydzień | Średnia cena w lipcu | Stan na 29 sierpnia Średnia cena | Zmiana z miesiąca na miesiąc | Cena aktualna na dzień 2 września | |

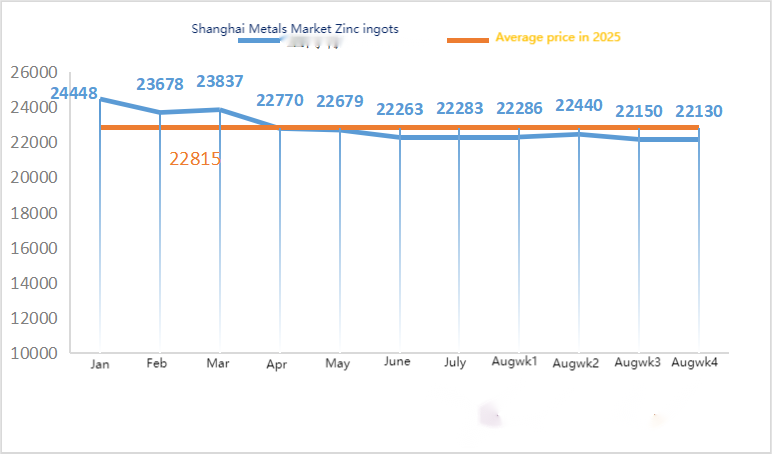

| Szanghajski Rynek Metali # Sztabki cynku | Yuan/ton | 22150 | 22130 | ↓20 | 22356 | 22250 | ↓108 | 22150 |

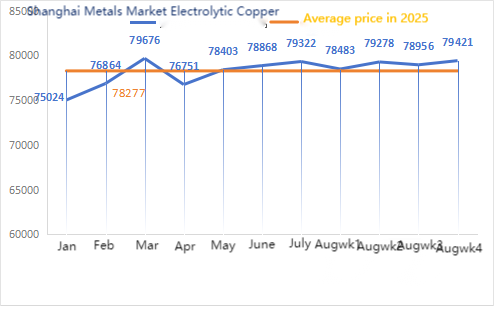

| Szanghajski Rynek Metali # Miedź Elektrolityczna | Yuan/ton | 78956 | 79421 | ↑465 | 79322 | 79001 | ↓321 | 80160 |

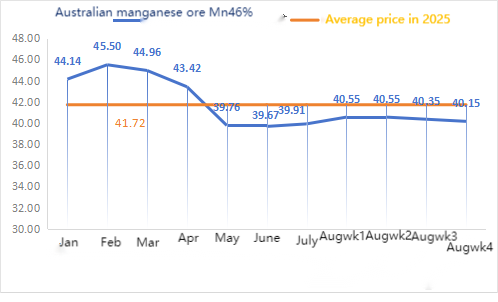

| Shanghai Metals Network Australia Ruda manganu Mn46% | Yuan/ton | 40,35 | 40,15 | ↓0,2 | 39,91 | 40.41 | ↑0,50 | 40,15 |

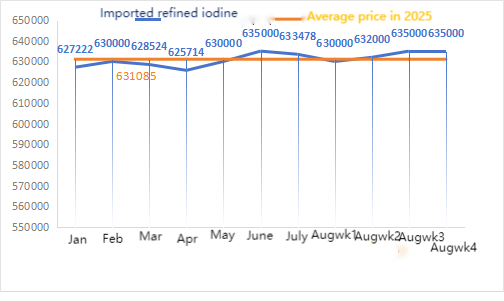

| Cena importowanego rafinowanego jodu według Business Society | Yuan/ton | 635000 | 635000 | 633478 | 632857 | ↓621 | 632857 | |

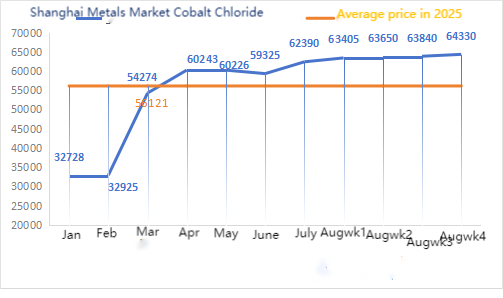

| Chlorek kobaltu na Szanghajskim Rynku Metali (współ≥24,2%) | Yuan/ton | 63840 | 64330 | ↑490 | 62390 | 63771 | ↑1381 | 65250 |

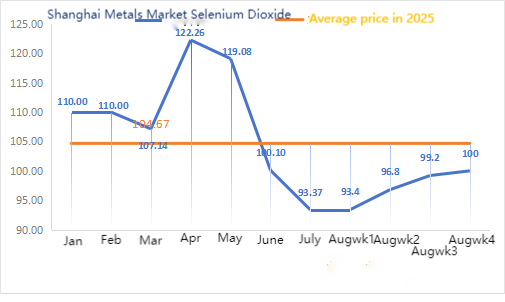

| Dwutlenek selenu na szanghajskim rynku metali | Yuan/kilogram | 99,2 | 100 | ↑0,8 | 93,37 | 97,14 | ↑3,77 | 100 |

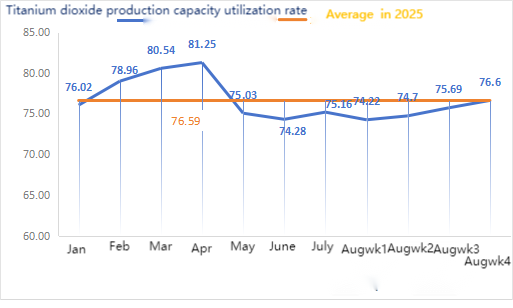

| Wskaźnik wykorzystania mocy produkcyjnych producentów dwutlenku tytanu | % | 75,69 | 76,6 | ↑0,91 | 75,16 | 74,95 | ↓0,21 |

Pod względem surowców: podtlenek cynku: Wysokie koszty surowców i niesłabnący entuzjazm zakupowy ze strony gałęzi przemysłu przetwórczego sprawiają, że producenci wykazują dużą chęć podnoszenia cen, a współczynnik transakcji utrzymuje się na wysokim poziomie w ciągu miesiąca.

② Ceny kwasu siarkowego pozostały stabilne w różnych regionach w tym tygodniu. Soda kalcynowana: Ceny były stabilne w tym tygodniu. ③ Makroskopowo, słabszy dolar w połączeniu z oczekiwaniami na obniżkę stóp procentowych we wrześniu sprzyjały wzrostowi cen metali.

Ogólnie rzecz biorąc, w wyniku parady wojskowej, niektóre przedsiębiorstwa cynkownicze na północy ograniczyły produkcję, konsumpcja została stłumiona, uzupełnianie zapasów po niskich cenach było niewystarczające, a zapasy socjalne nadal nieznacznie rosły, co obniżało ceny cynku. Wraz z przejściem konsumpcji między sezonem szczytowym a poza szczytem, ceny cynku utrzymują się poniżej pewnego poziomu. Krótkoterminowe prognozy makroekonomiczne są słabe, dane fundamentalne są mieszane – zarówno wzrosty, jak i spadki, a ceny cynku utrzymują się w wąskim przedziale wahań.

Oczekuje się, że ceny cynku w przyszłym tygodniu oscylować będą w przedziale 22 000–22 500 juanów za tonę.

W poniedziałek wskaźnik operacyjny fabryki próbek siarczanu cynku wodnego wyniósł 83%, bez zmian w porównaniu z poprzednim tygodniem; wykorzystanie mocy produkcyjnych wyniosło 68%, co stanowi spadek o 3% w porównaniu z poprzednim tygodniem, co wynikało z awarii sprzętu w niektórych fabrykach. Notowania z tego tygodnia są takie same jak z zeszłego tygodnia. Popyt w przemyśle paszowym jest stosunkowo stabilny, ponieważ duzi producenci grupowi w branży pasz eksportowych przeprowadzają głównie przetargi kwartalne, a niektórzy mali klienci i handlowcy dokonują zakupów zgodnie z zamówieniami. Zamówienia głównych producentów są planowane do końca września, a niektóre do pierwszej dekady października. W połączeniu z trwałymi kosztami surowców i ożywieniem popytu w różnych branżach, oczekuje się, że cena cynku monohydratowego nieznacznie wzrośnie przed połową września. Zaleca się, aby strona popytowa dokonywała zakupów i uzupełniała zapasy na podstawie własnych zapasów.

W zakresie surowców: ① Na początku tygodnia rynek rudy manganu znajdował się w fazie konsolidacji w formule wyczekiwania. Ze względu na kontrolę ruchu w porcie Tianjin, zapytania o pojazdy dostawcze były utrudnione. W ubiegłym tygodniu statystyki wykazały znaczny spadek wolumenu odpraw portowych. Raporty handlowców portowych były na ogół stabilne, a sporadyczne zapytania z dolnego biegu rzeki nasiliły spadek cen. Wraz z słabnięciem nastrojów antykonkurencyjnych, rynek kontraktów terminowych na czarną serię generalnie spada, a tempo odbudowy popytu w okresie „złotego września” i „srebrnego października” należy uważnie obserwować.

Cena transakcyjna rudy manganu nieznacznie spadła w tym tygodniu.

②Ceny kwasu siarkowego pozostały w zasadzie stabilne.

W tym tygodniu wskaźnik wykorzystania mocy produkcyjnych fabryk siarczanu manganu wyniósł 81%, co stanowi wzrost o 10% w porównaniu z poprzednim tygodniem. Wskaźnik wykorzystania mocy produkcyjnych wyniósł 42%, co stanowi spadek o 2% w porównaniu z poprzednim tygodniem. Chociaż wznowienie działalności niektórych fabryk doprowadziło do wzrostu wskaźnika wykorzystania mocy produkcyjnych, zamknięcie głównych fabryk spowodowało jego spadek. Notowania wzrosły w tym tygodniu w związku z ograniczonymi dostawami od producentów. Wraz z ochłodzeniem pogody i wzrostem zapotrzebowania na pasze dla zwierząt gospodarskich, wraz z nadejściem sezonu powrotu do szkoły i wzrostem popytu na mięso, jaja i mleko, poprawiają się nastroje w branży hodowlanej i oczekuje się, że przemysł paszowy będzie się rozwijał pomyślnie. Wskaźnik wykorzystania mocy produkcyjnych producentów siarczanu manganu jest najniższy od prawie trzech miesięcy. Niektórzy producenci złożyli zamówienia do listopada, a ograniczona sytuacja w zakresie dostaw pozostaje bez zmian. W połączeniu z wysokim zapotrzebowaniem na surowce i silnym wsparciem kosztowym, cena siarczanu manganu stale rośnie. Klientom, którzy wybierają wysyłkę drogą morską, zaleca się, aby rozważyli czas dostawy i zaopatrzyli się z wyprzedzeniem.

W zakresie surowców: Popyt na dwutlenek tytanu w segmencie downstream pozostaje niewielki. Niektórzy producenci zgromadzili zapasy dwutlenku tytanu, co skutkuje niskimi wskaźnikami produkcji. Nadal utrzymuje się napięta sytuacja podażowa siarczanu żelazawego w Qishui.

W tym tygodniu wskaźnik wykorzystania mocy produkcyjnych producentów siarczanu żelaza(II) wyniósł 75%, a wskaźnik wykorzystania mocy produkcyjnych 24%, pozostając na niezmienionym poziomie w porównaniu z poprzednim tygodniem. W tym tygodniu producenci z głównych sektorów zawiesili notowania.

Producenci planują zamówienia do końca października. Podaż surowca heptahydratu jest ograniczona, a cena wysoka i stabilna. Przy wsparciu kosztów i stosunkowo dużej liczbie zamówień, a także zawieszeniu notowań przez głównych producentów i napiętych dostawach, istnieje możliwość wzrostu ceny monohydratu żelaza(II). Zaleca się zakup po stronie popytu i gromadzenie zapasów w połączeniu z zapasami.

4)Siarczan miedzi/zasadowy chlorek miedzi(I)

W zakresie surowców: makroskopowo dane gospodarcze USA nie przekroczyły oczekiwań, prawdopodobieństwo obniżki stóp procentowych przez Fed pozostaje wysokie, kurs juana na rynkach zagranicznych utrzymuje się ostatnio na wysokim poziomie, a krajowy apetyt na ryzyko jest akceptowalny. W odniesieniu do przemysłu, podaż miedzi w surowcach pozostaje ograniczona. Obecna ograniczona podaż złomu i oczekiwane prace konserwacyjne hut złagodziły presję związaną z nadpodażą krajową. W połączeniu ze zbliżającym się szczytem sezonu, wsparcie cenowe jest silne. W krótkim okresie oczekuje się, że ceny miedzi utrzymają zmienny, ale silny trend. Zakres odniesienia dla głównego zakresu operacyjnego miedzi w Szanghaju: 79 000–80 200 juanów/tonę

W zakresie roztworu trawiącego: Niektórzy producenci surowców z górnego łańcucha dostaw przyspieszyli obrót kapitału poprzez głęboką obróbkę roztworu trawiącego w miedź gąbczastą lub wodorotlenek miedzi, udział sprzedaży do przemysłu siarczanu miedzi uległ zmniejszeniu, niedobór surowców jeszcze bardziej się pogłębił, a współczynnik transakcji osiągnął nowy rekord.

Jeśli chodzi o cenę, główny przedział cenowy miedzi w Szanghaju wynosi 79 000–80 200 juanów/tonę, przy niewielkich wahaniach.

W tym tygodniu wskaźnik wykorzystania mocy produkcyjnych producentów siarczanu miedzi/miedzi kaustycznej wyniósł 100%, a wskaźnik wykorzystania mocy produkcyjnych wyniósł 45%, pozostając na niezmienionym poziomie w porównaniu z poprzednim tygodniem.

Biorąc pod uwagę najnowsze trendy surowcowe i analizę zapasów, oczekuje się, że zapasy siarczanu miedzi utrzymają się na wysokim poziomie, z wahaniami w krótkim okresie. Klientom zaleca się utrzymanie normalnego poziomu zapasów.

Surowce: Surowiec magnezytowy jest stabilny.

Fabryka pracuje normalnie, a produkcja przebiega bez zakłóceń. Czas dostawy wynosi zazwyczaj od 3 do 7 dni. Ceny były stabilne od sierpnia do września. Wraz ze zbliżaniem się zimy w głównych obszarach produkcyjnych obowiązują przepisy zakazujące używania pieców do produkcji tlenku magnezu, a koszty węgla opałowego rosną zimą. W związku z powyższym oczekuje się, że cena tlenku magnezu wzrośnie od października do grudnia. Klientom zaleca się zakup w oparciu o popyt.

6) Siarczan magnezu

Surowce: Cena kwasu siarkowego na północy rośnie obecnie w krótkim okresie.

Obecnie zakłady siarczanu magnezu pracują z pełną wydajnością, a produkcja i dostawy przebiegają normalnie. Zbliża się wrzesień, a cena kwasu siarkowego jest tymczasowo stabilna i nie można wykluczyć dalszych wzrostów. Zaleca się klientom dokonywanie zakupów zgodnie z planami produkcyjnymi i stanami magazynowymi.

Surowce: Krajowy rynek jodu jest obecnie stabilny, podaż importowanego rafinowanego jodu z Chile jest stabilna, a produkcja producentów jodku jest stabilna.

W tym tygodniu tempo produkcji próbek jodanu wapnia wyniosło 100%, stopień wykorzystania mocy produkcyjnych wyniósł 36%, tyle samo co w poprzednim tygodniu, a notowania głównych producentów pozostały stabilne.

Oczekuje się, że ceny jodanu wapnia pozostaną stabilne w krótkim okresie. Klientom zaleca się dokonywanie zakupów zgodnie z planami produkcyjnymi i zapotrzebowaniem na zapasy.

W odniesieniu do surowców: Ze względu na stały wzrost cen surowego selenu, koszt diselenium pozostał wysoki, możliwość sprzedaży po niskiej cenie nie istnieje, a zaufanie do ceny rynkowej w późniejszym okresie również rośnie.

W tym tygodniu wskaźnik wykorzystania mocy produkcyjnych producentów selenitu sodu wyniósł 100%, a wskaźnik wykorzystania mocy produkcyjnych 36%, pozostając na niezmienionym poziomie w porównaniu z poprzednim tygodniem. Notowania producentów pozostały stabilne w tym tygodniu. W krótkim okresie cena selenitu sodu pozostanie stabilna. Zaleca się, aby klienci dokonywali zakupów zgodnie z własnymi zapasami, w zależności od potrzeb.

Surowce: Import półproduktów kobaltu w lipcu, opublikowany 20 lipca, przekroczył oczekiwania rynkowe, co dodatkowo osłabiło nastroje związane z podwyżkami cen. Obecnie wielu klientów z sektora downstream przyjmuje ostrożną postawę wyczekującą, a ceny ogółem znajdują się w impasie z ograniczonymi wahaniami.

W tym tygodniu wydajność zakładu produkującego próbki chlorku kobaltu wyniosła 100%, a wskaźnik wykorzystania mocy produkcyjnych wyniósł 44%, pozostając na niezmienionym poziomie w porównaniu z poprzednim tygodniem. Notowania producentów pozostały stabilne w tym tygodniu. Oczekuje się, że cena chlorku kobaltu pozostanie stabilna w krótkim okresie. Zaleca się klientom dokonywanie zakupów zgodnie z posiadanymi zapasami.

10) Sole kobaltu/chlorek potasu/węglan potasu/mrówczan wapnia/jodek

1. Po stronie podaży, ze względu na ciągłe nasilanie się niedoborów surowców i inwersję kosztów, produkcja przedsiębiorstw hutniczych nadal spadała, utrzymując długoterminową podaż i aktywnie utrzymując ceny. Po ustabilizowaniu się cen krajowych, handlowcy odłożyli sprzedaż po niższej cenie i nieznacznie podnieśli swoje notowania. Pod koniec wakacji niektórzy producenci z downstreamu zaczęli dokonywać zakupów na rynku, ale ze względu na stosunkowo wysoką cenę kobaltu, która ograniczała ich zyski z produkcji, popyt był stosunkowo słaby. W połączeniu z wciąż wysokimi zapasami społecznymi na rynku, zakupy downstreamu tymczasowo nie były w stanie zaakceptować wysokich cen, a rzeczywiste transakcje pozostały słabe. Pod wpływem ciągłego wzrostu kosztów surowców, oczekuje się, że ceny kobaltu pozostaną wysokie w krótkim okresie, ale skala wzrostu będzie nadal zależeć od rzeczywistej sytuacji zakupowej downstreamu. Jeśli downstream będzie mógł kupować w dużych ilościach, wzrost kobaltu będzie bardziej płynny.

2. Nie odnotowano znaczących zmian w ogólnej cenie chlorku potasu. Na rynku obserwuje się tendencję do osłabienia zarówno podaży, jak i popytu. Podaż ze źródeł rynkowych pozostaje ograniczona, ale wsparcie popytu ze strony fabryk downstream jest ograniczone. Występują niewielkie wahania cen niektórych produktów z wyższej półki, ale ich skala nie jest duża. Ceny utrzymują się na stabilnym, wysokim poziomie. Cena węglanu potasu waha się wraz z ceną chlorku potasu.

3. Cena mrówczanu wapnia utrzymywała się w tym tygodniu na stabilnym, wysokim poziomie. Cena surowego kwasu mrówkowego wzrosła w związku z zamknięciem fabryk w celu przeprowadzenia konserwacji. Niektóre zakłady produkujące mrówczan wapnia wstrzymały przyjmowanie zamówień.

4. Ceny jodku pozostały stabilne w tym tygodniu w porównaniu z poprzednim.

Czas publikacji: 03.09.2025