Analiza rynku pierwiastków śladowych

I,Analiza metali nieżelaznych

Tydzień po tygodniu: Miesiąc po miesiącu:

| Jednostki | Tydzień 4 października | Tydzień 5 października | Zmiany z tygodnia na tydzień | Średnia cena we wrześniu | Stan na 31 października Średnia cena | Zmiana z miesiąca na miesiąc | Cena aktualna na dzień 5 listopada | |

| Szanghajski Rynek Metali # Sztabki cynku | Yuan/ton | 21930 | 22190 | ↑260 | 21969 | 22044 | ↑75 | 22500 |

| Szanghajski Rynek Metali # Miedź Elektrolityczna | Yuan/ton | 85645 | 87904 | ↑2259 | 80664 | 86258 | ↑5594 | 85335 |

| Shanghai Metals Network Australia Ruda manganu Mn46% | Yuan/ton | 40,55 | 40,45 | ↓0,1 | 40,32 | 40,49 | ↑0,17 | 40,45 |

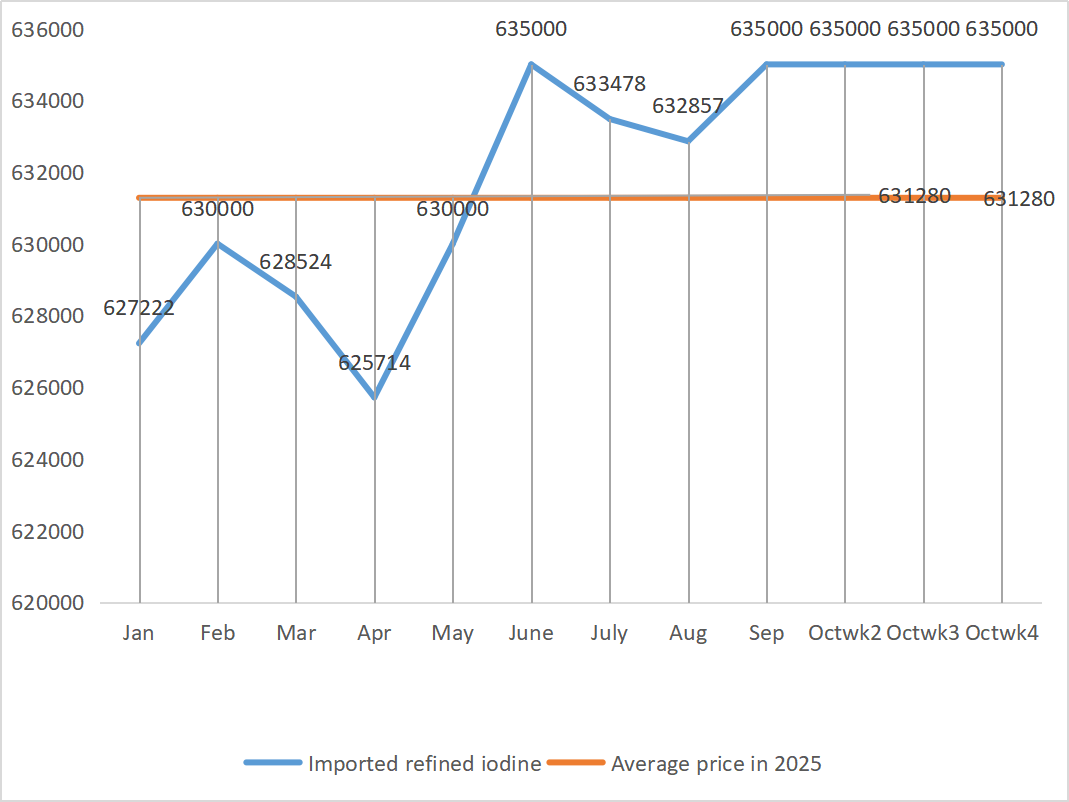

| Cena importowanego rafinowanego jodu według Business Society | Yuan/ton | 635000 | 635000 | 635000 | 635000 |

| 635000 | |

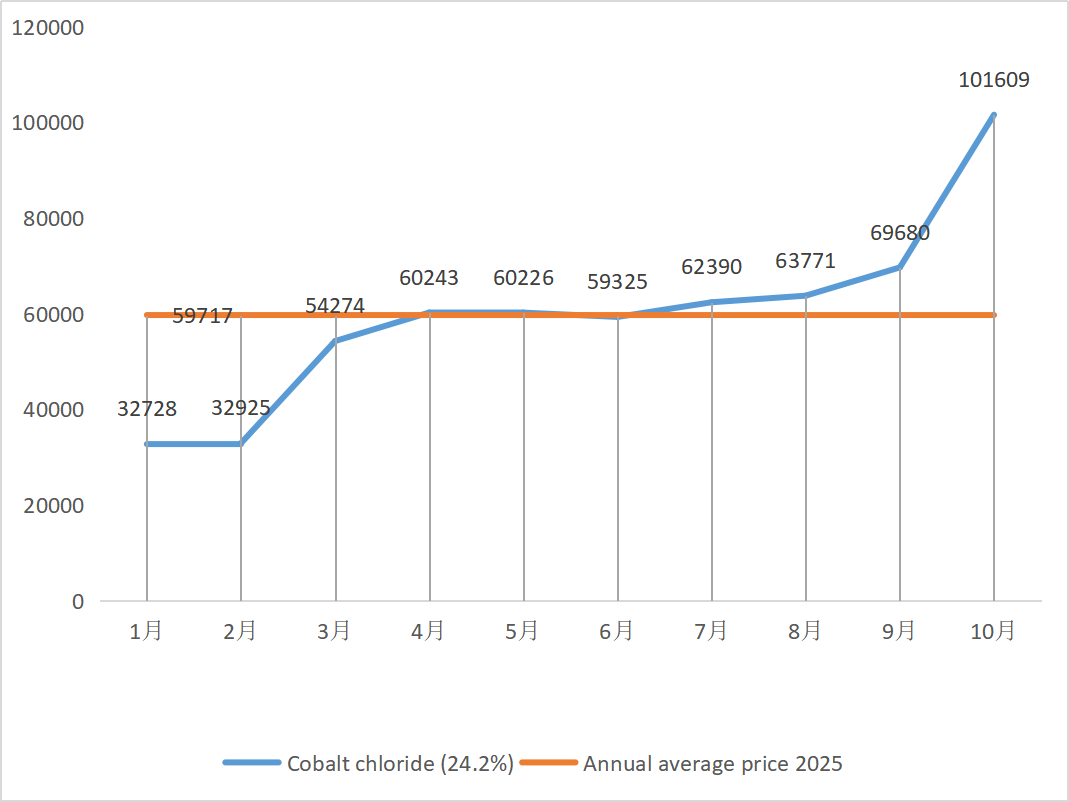

| Chlorek kobaltu na Szanghajskim Rynku Metali (współ≥24,2%) | Yuan/ton | 104250 | 105000 | ↑750 | 69680 | 101609 | ↑31929 | 105000 |

| Dwutlenek selenu na szanghajskim rynku metali | Yuan/kilogram | 107,5 | 109 | ↑1,5 | 103,64 | 106,91 | ↑3.27 | 110 |

| Wskaźnik wykorzystania mocy produkcyjnych producentów dwutlenku tytanu | % | 77,44 | 77.13 | ↓0,31 | 76,82 | 77,68 | ↑0,86 |

1) Siarczan cynku

① Surowce: Podtlenek cynku: Współczynnik transakcji stale osiąga nowe maksima w tym roku.

Baza cenowa cynku online: W ujęciu makroekonomicznym Rezerwa Federalna obniżyła stopy procentowe o kolejne 25 punktów bazowych, co miało wpłynąć na wzrost cen metali. Jednak fundamenty silnej podaży i słabego popytu pozostają niezmienione, konsumpcja w segmencie downstream jest słaba, a presja na wzrost cen cynku w Szanghaju nadal istnieje. Oczekuje się, że ceny cynku pozostaną stabilne w krótkim okresie, w przedziale 22 000–22 600 juanów za tonę.

② Ceny kwasu siarkowego utrzymują się na stabilnym, wysokim poziomie w całym kraju. Soda kalcynowana: Ceny były stabilne w tym tygodniu.

W poniedziałek wskaźnik wykorzystania mocy produkcyjnych producentów siarczanu cynku w wodzie wyniósł 79%, co oznacza spadek o 10% w porównaniu z poprzednim tygodniem, a wskaźnik wykorzystania mocy produkcyjnych wyniósł 67%, co oznacza spadek o 7%. Zamówienia od głównych producentów są planowane do połowy lub końca listopada. Ze względu na wpływ polityki makroekonomicznej w pierwszej połowie roku, klienci dokonywali zakupów w dużych ilościach, a popyt był podwyższony, co skutkuje obecnie niskim popytem i wolniejszym tempem dostaw dla producentów.

Rynek spot odnotował spadki na różnym poziomie. Przedsiębiorstwa paszowe nie wykazywały ostatnio dużej aktywności zakupowej. Pod presją podwójnej presji, jaką jest tempo pracy przedsiębiorstw z sektora wydobywczego oraz niewystarczający wolumen zamówień, rynek siarczanu cynku będzie nadal słabo i stabilnie funkcjonował w krótkim okresie. Zaleca się klientom skrócenie cyklu zapasów.

2) Siarczan manganu

Pod względem surowców: ① Cena importowanej rudy manganu wahała się nieznacznie, a następnie odbiła

② Stężenie kwasu siarkowego w tym tygodniu utrzymywało się na stabilnym, wysokim poziomie.

W tym tygodniu wskaźnik wykorzystania mocy produkcyjnych producentów siarczanu manganu wyniósł 85%, co stanowi wzrost o 9% w porównaniu z poprzednim tygodniem. Wykorzystanie mocy produkcyjnych wyniosło 58%, co stanowi wzrost o 5% w porównaniu z poprzednim tygodniem. Zamówienia od głównych producentów są planowane do końca listopada.

Producenci utrzymują się w okolicach kosztów produkcji i oczekują, że ceny pozostaną stabilne. Ze względu na niedawny ciągły wzrost cen surowca kwasu siarkowego, koszty nieznacznie wzrosły, a entuzjazm krajowych odbiorców końcowych do uzupełniania zapasów znacznie wzrósł. Na podstawie analizy wolumenu zamówień przedsiębiorstw i czynników surowcowych, oczekuje się, że siarczan manganu utrzyma się na stabilnym poziomie w krótkim okresie. Zaleca się, aby klienci odpowiednio zwiększyli swoje zapasy.

3) Siarczan żelazawy

W zakresie surowców: Popyt na dwutlenek tytanu pozostaje niewielki, a tempo produkcji dwutlenku tytanu jest niskie. Siarczan żelazawy (siedmiowodny) jest produktem powstającym w procesie produkcji dwutlenku tytanu. Obecna sytuacja producentów bezpośrednio wpływa na podaż rynkową siarczanu żelazawego (siedmiowodnego). Na fosforan litowo-żelazowy (litowo-żelazowy) utrzymuje się stabilny popyt na siarczan żelazawy (siedmiowodny), co dodatkowo ogranicza podaż siarczanu żelazawego (siedmiowodnego) dla przemysłu metalicznego.

Ceny siarczanu żelaza(II) utrzymywały się na stabilnym poziomie w tym tygodniu, głównie ze względu na względny wzrost podaży surowców, na który wpływ miała wydajność produkcji dwutlenku tytanu. Ostatnio dostawy siedmiowodnego siarczanu żelaza(II) były dobre, co doprowadziło do wzrostu kosztów dla producentów monohydratu siarczanu żelaza(II). Obecnie ogólna wydajność produkcji siarczanu żelaza(II) w Chinach nie jest dobra, a przedsiębiorstwa mają bardzo niskie zapasy spotowe, co sprzyja wzrostowi cen siarczanu żelaza(II). Biorąc pod uwagę ostatnie poziomy zapasów przedsiębiorstw i wydajność produkcji w segmencie upstream, oczekuje się, że ceny siarczanu żelaza(II) wzrosną w krótkim okresie. Sugeruje się, aby strona popytowa planowała zakupy z wyprzedzeniem, biorąc pod uwagę poziom zapasów.

4) Siarczan miedzi/zasadowy chlorek miedzi

Surowce: Codelco, największy producent miedzi na świecie, obniżył we wtorek prognozę produkcji na 2025 r., ale zrewidowany cel pozostaje wyższy niż ten na 2024 r. Produkcja wzrosła również w ujęciu rok do roku w pierwszych dziewięciu miesiącach 2025 r. Zrewidowana prognoza pomogła złagodzić obawy dotyczące niedawnego niedoboru podaży, który od września wpływał na ceny miedzi, ale jednocześnie dolar pozostał silny, wywierając presję na ceny miedzi.

Maksymalnie rzecz biorąc, zbiorowy głos jastrzębiego obozu Fed z zeszłego tygodnia bezpośrednio ostudził oczekiwania na grudniową obniżkę stóp procentowych, a indeks dolara gwałtownie wzrósł do najwyższego poziomu od trzech miesięcy, rzucając cień na perspektywy popytu na metale. W połączeniu z siódmym z rzędu spadkiem wskaźnika PMI dla chińskiego sektora wytwórczego w październiku, ciągłym spadkiem nowych zamówień eksportowych, ryzykiem najdłuższego w historii zawieszenia działalności rządu USA oraz niestabilną sytuacją geopolityczną na świecie, wzrostowa dynamika cen miedzi została całkowicie stłumiona. Słaby popyt fundamentalny spowodował, że zapasy miedzi w Szanghaju wzrosły o 11 348 ton do 116 000 ton w ciągu jednego miesiąca, osiągając prawie miesięczny szczyt, a premia miedzi z Yangshan spadła o 28% do 36 dolarów za tonę w ciągu jednego miesiąca, co wskazuje na spadek popytu na import. Wraz z końcem tradycyjnego szczytu sezonu i nasileniem się oczekiwań na osłabienie konsumpcji w segmencie downstream, oczekuje się, że krótkoterminowe ceny miedzi znajdą się pod presją i utrzymają się na niskich, wysokich poziomach. Przedział cen miedzi w tym tygodniu: 85 190–85 480 juanów/tonę.

Roztwór trawiący: Niektórzy producenci surowców z górnego biegu łańcucha dostaw przyspieszyli rotację kapitału poprzez głębokie przetwarzanie roztworu trawiącego w miedź gąbczastą lub wodorotlenek miedzi. Udział sprzedaży w przemyśle siarczanu miedzi spadł, a współczynnik transakcji osiągnął nowy rekord.

Ceny miedzi utrzymywały się w tym tygodniu na stabilnym, wysokim poziomie. W obliczu wysokich cen miedzi w sieci, klienci dokonujący zakupów dokonywali zakupów w miarę potrzeb.

5) Siarczan magnezu/tlenek magnezu

Surowce: Obecnie cena kwasu siarkowego na północy rośnie.

Rynek magnezji jest generalnie stabilny. Ostatnie doniesienia o rektyfikacji przedsiębiorstw produkujących magnezję w obszarach produkcyjnych wsparły cenę rynkową. Cena proszku magnezjowego wypalanego w jasnym procesie jest stabilna. Możliwe są zmiany w kolejnych modernizacjach pieców. Cena siarczanu magnezji może nieznacznie wzrosnąć w krótkim okresie. Zaleca się odpowiednie zaopatrzenie.

6) Jodan wapnia

Surowce: Krajowy rynek jodu jest obecnie stabilny, podaż importowanego rafinowanego jodu z Chile jest stabilna, a produkcja producentów jodku jest stabilna.

Cena jodu rafinowanego nieznacznie wzrosła w czwartym kwartale, podaż jodanu wapnia była ograniczona, a niektórzy producenci jodku wstrzymali lub ograniczyli produkcję. Oczekuje się, że ogólny trend stałego i nieznacznego wzrostu cen jodku pozostanie niezmieniony. Zaleca się odpowiednie zaopatrzenie.

7) Selenit sodu

W zakresie surowców: Ze względu na dobrą sytuację transakcyjną na rynku surowego selenu, koszt diselu jest już wysoki, a możliwość sprzedaży po niskiej cenie jest niewielka.

Cena selenu wzrosła, a następnie ustabilizowała się. Według analityków rynkowych cena selenu na rynku była stabilna z tendencją wzrostową, aktywność handlowa była przeciętna i oczekuje się, że cena utrzyma się na wysokim poziomie w późniejszym okresie. Producenci selenitu sodu twierdzą, że popyt jest słaby, koszty rosną, zamówienia rosną, a notowania są stabilne w tym tygodniu. Oczekuje się, że ceny wzrosną w krótkim okresie.

8) Chlorek kobaltu

Rynek kobaltu nieznacznie spadł w zeszłym tygodniu, przy czym produkcja, wolumen instalacji i sprzedaż baterii trójskładnikowych rosły powoli, a popyt rósł powoli. Rząd Konga wprowadził system kwot eksportowych i oczekuje się poważnego niedoboru źródeł zaopatrzenia. Indonezyjski eksport produktów kobaltowych wzrósł, aby zrekompensować niedobór surowców kobaltowych i ogólny niedobór podaży. Podaż soli kobaltowych spadła, a ceny się ustabilizowały. Cena tlenku kobaltu litu wahała się i stabilizowała, a na rynku kobaltu nadal występują czynniki pozytywne. Międzynarodowe ceny kobaltu wahały się i rosły, ale czynniki pozytywne utrzymują się, a czynniki negatywne słabną. Ogólnie rzecz biorąc, dynamika wzrostu na rynku kobaltu utrzymuje się, a presja spadkowa słabnie. Należy uzupełniać zapasy w razie potrzeby.

9) Sól kobaltu/chlorek potasu/węglan potasu/mrówczan wapnia/jodek

1. Kobalt: Koszty surowców: Rynek kobaltu był ostatnio stabilny, a producenci wyraźnie niechętnie podejmowali decyzje o sprzedaży. Planowane ceny większości przedsiębiorstw są stosunkowo wysokie, a gotowość podmiotów z niższego szczebla do przejmowania rynku jest ograniczona. Nie odnotowano znaczącej poprawy po stronie popytu, a atmosfera transakcyjna na rynku wymaga poprawy. W krótkim okresie rynek kobaltu prawdopodobnie będzie stabilnie rósł.

2. Chlorek potasu: Obecnie zapasy chlorku potasu w portach północnych są nadal akceptowalne, przy współistnieniu zarówno nowych, jak i starych źródeł, co zwiększa świadomość kupców w zakresie sprzedaży i likwidacji zapasów. Jednak, wspierany przez ceny orientacyjne dużych podmiotów gospodarczych, rynek jako całość stabilizuje się i konsoliduje.

Cena mrówczanu wapnia nadal spadała w tym tygodniu. Zakłady produkujące surowy kwas mrówkowy wznawiają produkcję i obecnie zwiększają produkcję kwasu mrówkowego, co prowadzi do wzrostu mocy produkcyjnych kwasu mrówkowego i nadpodaży. W dłuższej perspektywie ceny mrówczanu wapnia spadają.

4 Ceny jodku były w tym tygodniu stabilne w porównaniu z poprzednim tygodniem.

Czas publikacji: 07-11-2025